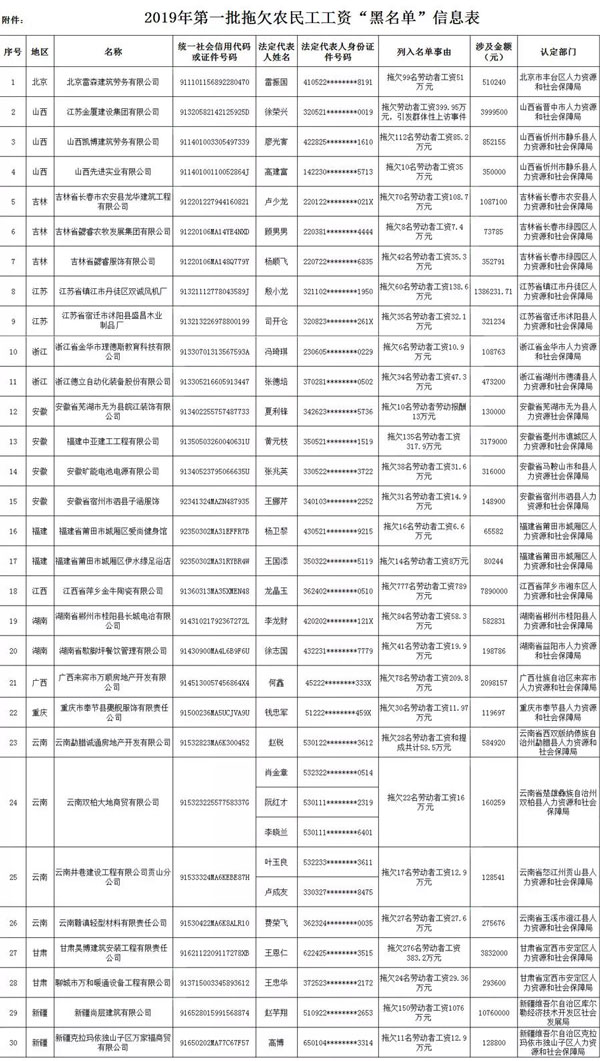

货币从紧政策下,一种凝聚政府、银行和担保公司组织力的新机制满足了我省中小企业的融资需求。 有产品,有市场,却无足够担保;融资数量不多,却短、频、急;风险容忍程度难以界定、定价机制不够完善、成本却相对较高。我省中小企业的先天不足,源

货币从紧政策下,一种凝聚政府、银行和担保公司组织力的新机制满足了我省中小企业的融资需求。

有产品,有市场,却无足够担保;融资数量不多,却短、频、急;风险容忍程度难以界定、定价机制不够完善、成本却相对较高。我省中小企业的先天不足,源于信用缺失,具体表现在自身经营风险、大企业面前的劣势风险、产业政策排挤风险和资信状况风险。货币从紧政策下,银行放贷慎之又慎。

创新思维,种种凝聚政府、银行和担保公司组织力的新机制渐渐打开四川中小企业贷款难的死结。

客户经理驻厂增信

近日,位于绵竹市新市镇的绵竹新清华化工有限公司正在满负荷生产。副总经理李华贵喜不自禁:“地震刚过,绵竹市信用联社便为公司贷了1000万元,这笔钱让我购回了堆在农户家门口的磷矿石。现在,我们的产品磷酸氢钙价格直线上升,不到3个月,就赚了600万元。”

绵竹市信用联社主任罗德贵告诉记者,放贷时,新清华的有效抵押资产就是厂里的原材料,其信用明显不足。

于是,一个“土办法”想出来了:1000万元的贷款只能用于生产,1万至5万元支出要有信用社驻厂客户经理签字;5万元以上要有信用联社公司业务部主任签字;10万元以上要有信用联社分管副主任签字。罗德贵说,这种办法在弥补中小企业的信用缺失的同时,“也使信用社的贷款风险降至最低。震后近三个月,我们已为26家中小企业放贷1.5亿多元。”

记者在自贡、成都、泸州等地采访时了解到,这种金融机构专业人员参与贷款开支,为企业增加信用,弥补中小企业信用缺失的做法已渐渐被企业和银行机构接受。

不断刷新担保模式

广汉士达炭素公司曾因进口原材料涨价向南充市商业银行成都分行提出融资需求。但在企业近3亿元的总资产中,存货就达1.5亿元,应收账款近6000万元。按常规,企业无法获得资产抵押贷款。

南充市商业银行成都分行行长黄毅介绍说:“我行从应收账款入手,提出将企业3个月以内的应收账款2000余万元转让给我们。这样,10天内便为其发放回购型国内保理融资1000万元。”不仅如此,还在担保方面推出了行业联保、提货权融资等30个新的担保模式。

除南充商业银行外,招商银行成都分行也借助中介,弥补中小企业信用缺失、资产抵押不足等缺陷,增加中小企业信贷投放。

贷款风险政府扛一点

绵阳市宏发机械制造有限公司靠在国家开发银行四川省分行办理的为期一年的150万元贷款走完“最后一公里”,将土建、厂房最后完工。提起这笔贷款,老板王阳很是感激:“没有它,靠自有资金积累,竣工时间至少要延迟半年。”

像王阳一样,从2004年至今年二季度,我省15个市州上千家中小企业已从国家开发银行四川省分行获贷39.74亿元。

一向被传统银行视为高风险行业的中小企业,开行为何有此信心?

记者深入成都、绵阳、资阳等企业考察后发现,关键是有了一个政府增信的机制。首先,政府承诺按开行贷款的一定比例逐笔安排财政资金,专户存储于开行,作为政府承担风险的准备金;其次政府按开行实际发放贷款额度的2%-5%逐笔安排财政资金,以风险补偿金的方式补贴借款平台;第三,开行与地方政府共建风险分担机制,对通过担保公司担保的开行不良贷款,按一定比例分担经共同依法追偿借款人及担保公司后形成的最终损失。

目前,中国农业发展银行四川省分行及一部分商业银行,也已通过政府增信这种模式加大了对我省中小企业融资的支持力度。(记者 张学文)

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆