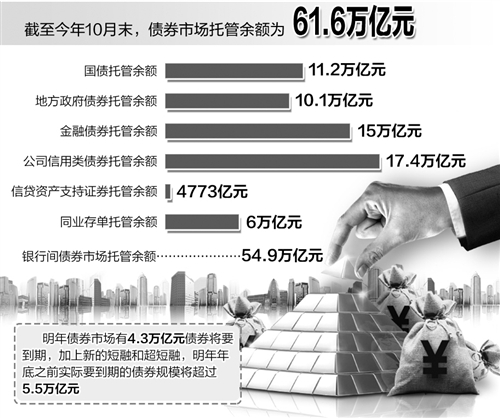

短融发行主要为产业债,且主要以替代到期债务为主。2016年以来发生的违约事件中,多起为短融违约事件;债务短期化的大背景下,信用风险已经大于久期风险,投资者对短融的态度可能更加谨慎,从而影响短融的发行。 ...

短融发行主要为产业债,且主要以替代到期债务为主。2016年以来发生的违约事件中,多起为短融违约事件;债务短期化的大背景下,信用风险已经大于久期风险,投资者对短融的态度可能更加谨慎,从而影响短融的发行。一季度短融总发行量为9136亿元,净融资额为1982亿元;二季度短融到期量为9227亿元;综上,我们预计二季度短融总供给将延续上升势头,净供给将维持稳定或略有下滑。

华创证券:关注短期偿债指标

我们分析了2015年以来级别下调的71家国企(剔除城投),发现样本以地方国企和产能过剩行业企业为主。我们从财务角度分析了级别下调原因,发现样本企业盈利下滑非常明显,2015年上半年几乎全部样本企业经营性业务利润亏损;经营获现并不是很糟糕,但仍主要取决于未来行业景气度变化情况;债务负担不断加重,受盈利下滑的影响,长期偿债指标变化幅度大于短期偿债指标,但我们建议投资者分析企业更应多关注短期偿债指标的细微变化。

国泰君安:信用债有调整压力

后续看,年报业绩地雷问题将成为信用债市场短期内最为重要的关注焦点。伴随而来的是评级下调问题,今年的压力将尤其突出,预计高峰期将在5-7月份。叠加信用事件和实质违约的阶段性集中暴露,信用利差将面临一定的短期压力。不过,投资者也无需对信用利差拉大的幅度过于担忧,信用债市场总体格局仍然如我们年度策略所判断:“缺资产”决定信用利差的中长期低位趋势,而“防踩雷”只是主导市场的阶段性波动和分化。配置压力大和负债成本高仍然是信用债需求的强大支撑。

海通证券:看好高等级信用债

我们最新的调查显示,看好高等级信用债的受访者占比大幅提升,取代城投债成为投资者最看好的债券品种。而由于对信用风险仍较担忧,低等级信用债仍是投资者最不看好的品种。信用风险的爆发才刚刚开始,仍建议安全至上,优配安全性较好的高等级信用债。