本周评级调整较为频繁,共有评级上调主体39家,评级下调主体10家:淮安盱眙城资运营、安邦人寿、北方联合电力、云南保山电力、福建船舶、四川宏华石油、河南国资运营、华鑫置业、唐山通顺交投、铁岭新城(4.050, -0. ...

本周评级调整较为频繁,共有评级上调主体39家,评级下调主体10家:淮安盱眙城资运营、安邦人寿、北方联合电力、云南保山电力、福建船舶、四川宏华石油、河南国资运营、华鑫置业、唐山通顺交投、铁岭新城(4.050, -0.01, -0.25%)。

关注事件:

新疆中泰化学(16.230, -0.69, -4.08%)股东权益变动:设计债券:17新中泰MTN001、17新中泰CP001、17中泰集MTN001、17中泰集CP001。 晋江城投变更名称及经营范围。涉及债券:17晋江城投MTN002。 祥鹏航空累计新增借款超20%。涉及债券:12祥鹏航空债。 柳州化工董事长及副董事长辞职。涉及债券:11柳化债。 深圳茂业业绩承诺补偿股份赠予实施。涉及债券:16茂业01。 福建轻纺集团子公司收到民事诉讼。涉及债券:12闽轻纺MTN1。

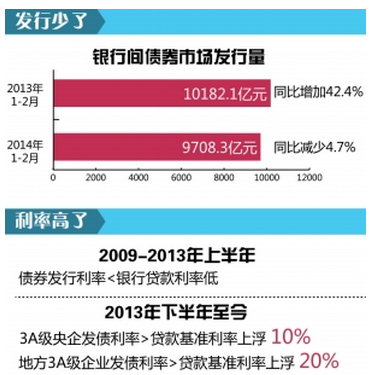

本周信用债二级市场收益率震荡调整,呈现短端上行,长端下行的态势。同时发行量较上周减少,净融资连续五周为正,但本周净融资额较上周明显收缩。发行成本上,短融发行利率下行,而中票、公司债、企业债发行利率均小幅上升,久期较短的债券发行融资成本继续下行,但融资成本仍处于相对高位。同时不论是信用利差、期限利差还是等级间利差的分位均较低,调整不够充分,利差保护不足。因此短端中高评级是较为安全的品种。

经历6月的一波下行后,信用债近期开始震荡行情,继续坚持收益率上行带来的配置价值,但利差保护还不够的看法。而短期资金成本也还没有明显回落,同时货币紧平衡已成常态,政策风险仍在。同时周期性及产能过剩行业的供给侧改革预计将继续深化,在这个长期的过程中,行业集中度将逐步提升,外部支持力度较弱的民企压力较大,行业龙头/大型国企央企外部保护较足。