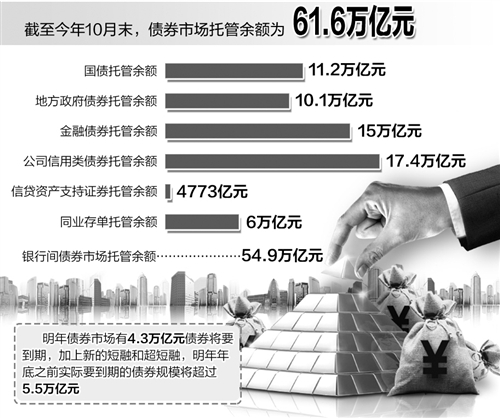

信用债投资策略方面,10月工业企业利润表明整体需求向好、产能过剩行业的业绩仍能持续改善,因此我们认为短期内信用基本面依然良好。上周资金面略有宽松,但价格并不便宜,而且在目前内外复杂形势下,央行没有进一步 ...

信用债投资策略方面,10月工业企业利润表明整体需求向好、产能过剩行业的业绩仍能持续改善,因此我们认为短期内信用基本面依然良好。上周资金面略有宽松,但价格并不便宜,而且在目前内外复杂形势下,央行[微博]没有进一步放松货币政策的空间,叠加年底因素和近期到期量较大,我们认为短期资金面紧平衡将会一直持续下去。上周出台的银行表外业务监管征求意见稿并未引发市场重大调整,但我们认为反而强化了今年以来监管层的政策主线,未来细节落地是迟早的事,而一旦落地将对信用债产生更大的负面冲击。此外,目前的信用债收益率曲线过于平坦化,蕴含着长端利率很大的反弹风险,因此我们建议短期信用债投资应采取主动防御。

一二级市场:上周资金面较上上周略有宽松,但依然不便宜,周三发布银行表外业务风险监管征求意见稿带动上周利率债收益率先下后上,全周略有下行,全周信用债成交金额环比增加2%,但收益率一路上行4-12bp,其中短端中低评级上行8bp以上。上周信用债到期规模维持稳定,但发行量略有下滑使得净融资额略有下滑。

信用债收益率曲线快速平坦化蕴含长端利率反弹风险

11月以来除了长端信用债信用利差维持不变或略有收窄之外,其余期限信用债信用利差均在走扩,如3年期AA和AAA中票利差分别走扩22bp和16bp。而与其同时信用债的收益率曲线更加平坦化,7年期和5年期AAA中票收益率目前已几乎一样。我们认为主要是因为降杠杆过程中长端信用债抛售难度大,成交稀少,其估值收益率未反应出市场真实的成交情况,这点非常类似4月债市调整期间曲线的平坦。收益率曲线过于平坦蕴含着长端利率反弹的风险,而当长端利率反弹时,其对净值的负面影响将远大于中短期利率反弹,或进一步加大产品赎回压力或者机构主动降杠杆的动力。