“多亏建立的信用档案,帮助我在农商行贷着了款,我们园艺场去年产值2860万元,利润429万元。我场里大概有50个农民,他们的收入加起来有150万元呢。”吴琴经营一家花木园艺场,谈起去年的生意总是满脸笑容。 ...

“多亏建立的信用档案,帮助我在农商行贷着了款,我们园艺场去年产值2860万元,利润429万元。我场里大概有50个农民,他们的收入加起来有150万元呢。”吴琴经营一家花木园艺场,谈起去年的生意总是满脸笑容。

吴琴的雪利花木园艺场成立于2011年4月,主要从事花卉、苗木的种植销售和淡水鱼养殖等业务。去年9月,由于销售合同的时间问题,当季急需购买一批苗木进行种植,但资金却周转不过来。吴琴找到当时为其办理了信用档案的重庆农商行渝北支行。

通过查阅吴琴的信用档案,并对园艺场的经营情况进行实地考察,重庆农商行渝北支行认为吴琴从事园林养殖业,符合信贷政策要求,且与农商行建立了长期合作关系,风险基本可控,决定帮助其解决临时性资金周转问题。“由于我建过档,信用好,手续很快就办下来了,这真是解了燃眉之急!”从贷前调查到放款,吴琴拿到这笔贷款,仅用了5天时间。

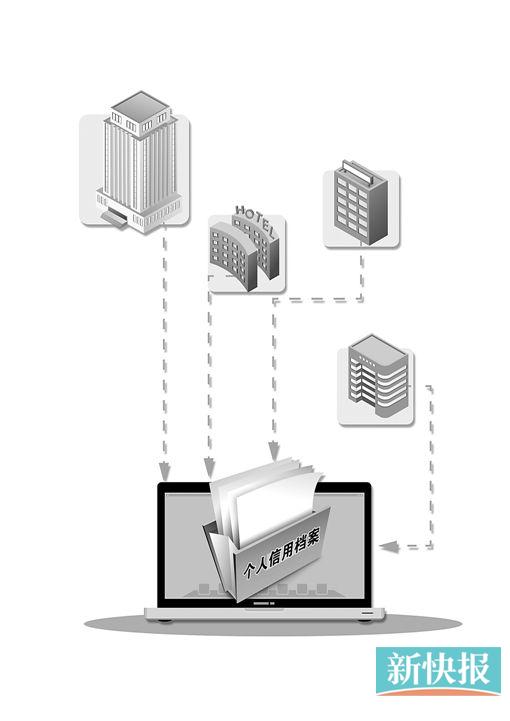

事实上,在当地,像吴琴这样受益于信用档案的农户还有很多。“农户信用档案是根据农户特点建立的为金融机构信贷评分、授权授信、信贷管理服务的一种农户信用信息档案,档案的建立对建设农村信用体系、防范农村信贷风险、增强农民信用意识、有效缓解农民贷款难等问题具有重要意义。”两江银监分局局长杨谊介绍,2013年,该局指导辖内农村中小金融机构共建立农户信用档案超过25万个,并对其中符合条件的约6万农户发放贷款12.6亿元,解决了许多像吴琴一样的农户融资需求。

据了解,目前,两江银监分局辖内涉农金融机构主要通过两种渠道来建立农户信用档案:一是通过人民银行征信系统查询贷款农户的个人信用信息,运用农户信用评价结果,在授信额度、审批权限等方面实行差别政策。二是通过开展“进村入社”、“服务三农”等活动,通过问卷调查、走访农户等方式收集农户家庭构成、收入状况等方面的一手信息,并定期联合村、社公开授信评议,动态调整信息数据,摸清农户实际信用水平。