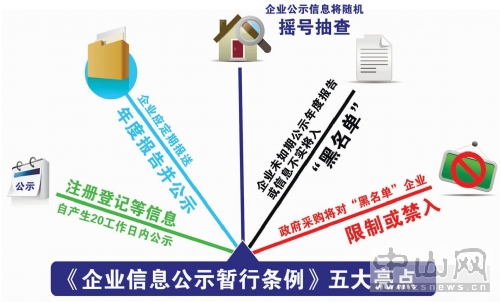

深圳市市场监管局近日组织起草了《深圳市企业信用信息管理办法》(征求意见稿),11月7日前公开收集意见。《办法》将企业信用信息分为基本信息、管理信息、荣誉信息和提示信息,企业纳税、财务信息为管理信息,数额较 ...

深圳市市场监管局近日组织起草了《深圳市企业信用信息管理办法》(征求意见稿),11月7日前公开收集意见。《办法》将企业信用信息分为基本信息、管理信息、荣誉信息和提示信息,企业纳税、财务信息为管理信息,数额较大或情节严重的行政处罚、行政强制、抽检不合格、行贿受贿等17项信息为提示信息。《办法》还建立了四级用户等级制度,社会公众根据需要可申请成为最低的D级用户,查询企业基本信息和荣誉信息。(11月4日《南方都市报》)

市场经济本质上是信用经济。深圳市推进企业信用信息系统建设,征集、披露企业信用信息,应当服务于包括企业在内的市场主体,以增进市场行为的诚信水平,让失信者为失信行为付出足够代价。

但从《办法》(征求意见稿)版本的内容来看,这套企业信用信息系统的主要服务对象是办案机关和监管部门。与之形成鲜明对照的是,社会公众经申请仅能以D级用户的身份,查询企业基本信息和荣誉信息。

企业行政处罚、强制、抽检不合格、行贿受贿等方面信用信息,与公众隔绝开来,这必然影响着公民在以消费者、求职者等身份选择企业时的判断。而那些遭受过行政处罚和强制、在产品抽检中不合格、陷入过腐败丑闻的企业,也就不必担心失信行为影响商誉,因为失信行为而付出的代价就被降低到可以忽略不计的水平。这与信用经济建设的方向是背道而驰的。

同样,依照《办法》(征求意见稿),公众也无法确切获知企业的纳税、财务等管理信息。管理信息的披露与否尽管不直接影响消费者权益,但披露这方面信息可以为纳税多、盈利水平健康的企业带来增进商誉,企业将因此获得外包商、零售商、求职者的更多信任,消费者也更有理由选择其供给的服务和产品。

近年来,深圳等多地频发企业“走佬”事件,相关企业主或高级管理人员之所以能成功卷走货款和消费者预付款,与其真实的纳税、财务信息不对外公开直接相关。很显然,如果这类管理信息及时对外披露,卷款“走佬”就会变得很难操作。

《办法》(征求意见稿)限制公众对企业信用信息的了解掌握,仅仅许可办案机关和监管部门调阅所有信用信息。这还将造成公职人员及其家庭成员、亲友和多数社会公众在消费选择等方面的知情权不对等,甚至可能衍生出个别公职人员利用调阅信用信息优势寻租的现象。基于以上分析,笔者以为,《办法》应当以服务所有市场主体、保障公众知情权为根本原则,重新调整用户分级。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆