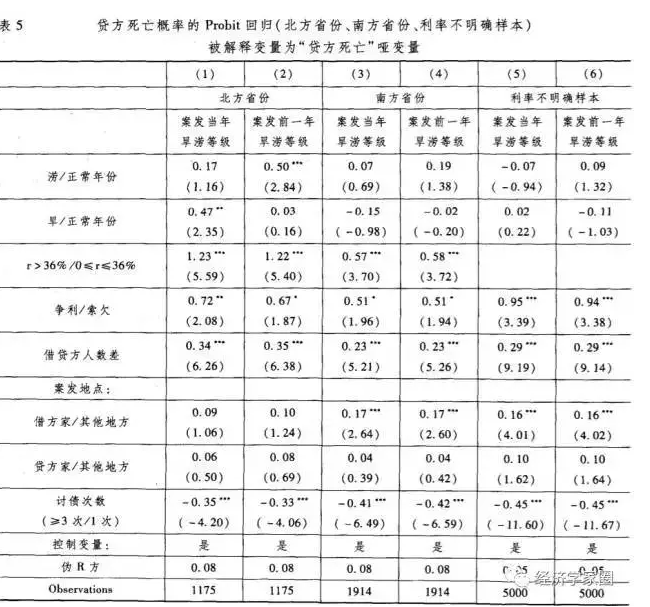

银行之所以不愿意给中小企业贷款,也是考虑到本身的效益和风险。如果一旦解决了担保问题,为银行化解了风险,中小企业融资就不难了 中国银行业协会最新数据显示,目前,全国19家主要银行中,5000万元以上的大客户贷款占贷款总额约60%。有

银行之所以不愿意给中小企业贷款,也是考虑到本身的效益和风险。如果一旦解决了担保问题,为银行化解了风险,中小企业融资就不难了

中国银行业协会最新数据显示,目前,全国19家主要银行中,5000万元以上的大客户贷款占贷款总额约60%。有学者分析说,按市场通常的标准,大客户贷款保持在 40%左右对银行来说比较适宜,若超过50%,即意味着贷款进入风险区。大客户贷款占比高达60%,意味着目前银行业存在贷款集中度过高的风险。

其实,2009年初,央行、银监会就联合发布了《关于进一步加强信贷结构调整促进国民经济平稳较快发展的指导意见》,提醒特别注意防止金融机构贷长、贷大、贷集中和存贷期限严重错配产生新的系统性金融风险。但从中国银行业协会公布的这个数据看,各大银行并未重视这个《指导意见》,也没有将贷款集中问题当回事。

事实上,随着经济形势的变化,银行贷款不仅“傍大企业”,亦“傍政府项目”。据银行界人士介绍,随着4万亿元投资的落实和地方政府新增投资计划的实施,各家银行争着向政府项目贷款。在这个过程中,政府不但要求银行利率下浮,还要求银行在为某个重点项目放贷的同时,给其他配套项目贷款。尽管重点工程贷款要求很苛刻,银行还是竞相争夺放贷。

银行不买中小企业的账

银行贷款首选大企业和政府项目,有其客观的理由。

从经营结构看,目前银行业务收入的85%~90%,是靠吃存贷款利差收益而获得的。那么,银行要生存发展,就需要保障贷款的一定额度,减少贷款运营成本,减少贷款风险,保障信贷资金的安全。

那么,同样是企业贷款,一个小企业一年大概需要数十万或数百万元,而一个大企业可能需要数千万元贷款。同样一笔贷款,信贷员当然愿意选择做大企业,毕竟,金额巨大的大企业贷款能够带来小企业贷款数十倍、数百倍以上的利润(利息)。多位银行业人士反映,“小企业贷款不仅成本高,经营效益也比不上政府、国有企业的大项目。每家银行的目标都是更大更强,中小企业贷款做多了,反而会限制银行。”

渣打银行联合中国社会科学院的一次调查显示,信用缺失已经成为中小企业普遍存在的现象。为数不少的中小企业,发家壮大的过程就是违法获利的过程,假亏损偷逃税款,给回扣扩大销售,不一而足。还有一些中小企业在得到资金后,不是根据自身的实际情况进行经营,而是超越自身资金能力进行扩张,投资一些利润高风险大的项目,这也降低了银行贷款收回的安全性。

此外,对中小企业的贷后管理也不大容易。这些因素都决定了银行不愿意贷款给中小企业。

美国化解中小企业贷款难

如何解决银行贷款过度集中和中小企业贷款难?海外成功的经验,值得我们借鉴。

以美国为例,由于风险管理的压力,进入上世纪90年代以后,美国银行业向企业提供贷款的门槛提高了。特别是从1995年开始,银行对中小企业贷款普遍采用了打分制的信用评定办法,只有达到信用等级标准,银行才发放贷款。银行普遍提高信贷的“门槛”后,很快便面临这样一个难题,即:信用等级达到银行要求的大企业不需要那么多的贷款(不少大企业通过证券市场直接融资),而特别需要贷款的中小企业又达不到银行贷款所要求的信用等级。

中小企业为何达不到银行贷款所要求的信用等级?因为,美国的中小企业同样存在中国类似的公司治理不良、没有完善的财务报表、数据不真实,企业寿命短等等通病。

那么,美国是如何解决这个难题的呢?美国联邦政府特许其各级财政为中小企业贷款提供担保。同时,为保证担保落到实处并产生效益,还让11个政府机构拨出一定比例的经费支援中小企业搞产品研发;并由联邦政府、州、地方自治体、教育机构和民间共同建立起面向全国,以指导中小企业经营发展为主要目的的 “经济开发中心”。

目前,美国形成了三套中小企业信用担保体系:一是由美国小企业管理局直接操作的全国性中小企业信用担保体系;二是由地方政府操作的区域性专业担保体系;三是社区担保体系。其中全国性担保体系发挥的作用最大。

按照美国《小企业法》,为小企业提供担保是政府的一项重要内容。美国小企业管理局对中小企业最主要的资金帮助就是担保贷款,凡申请担保并获准的小企业在逾期不能归还商业银行贷款时,它保证支付不低于90%的未偿部分,但担保总额不能超过75万~100万美元,担保期限最长可达17年,担保收费在 4%左右。

政府财政为中小企业贷款提供担保,使银行和中小企业获得了“双赢”。到1998年,小型企业(一般指员工在500人以下的企业)对美国经济作出了非常突出的贡献,它们创造的就业机会占私营部门的53%,销售额占全国销售总额的47%,产值占国内生产总值的 50%。而对小型企业的贷款中,有37%是由商业银行提供的,贷款利率因为风险较大而比大企业贷款要高出2~5个百分点,商业银行也因此从中受益颇多。

他山之石 可以攻玉

中国要解决中小企业融资难问题,可以参考美国的经验。而解决贷款集中问题以及中小企业融资难,从中小企业担保制度设计入手,是最为直接的办法。实际上,一旦解决了担保问题,化解了风险,利率又比较高,银行是愿意为中小企业提供贷款的。

而事实上,目前中国的中小企业信用担保体系发展尚处于起步阶段。从理论上看,1995年的《中华人民共和国担保法》,以维护债权人利益为立法目的,对担保人的权益保护不够。而2002年的《中华人民共和国中小企业促进法》,条文设计又缺乏可操作性,至今没有推出相应的实施办法,所以,很难为中小企业信用担保提供有效的政策支持和法律保护。

从实践中看,一些地方政府为中小企业提供的担保服务缺陷很多。一是担保成本高。在安徽,有的担保公司对小企业贷款的费率高达7%,极大地挤压了银行利润空间。二是缺乏信用体系建设。在银行系统中,企业主个人信用与企业信用还处于分割状态,“企业逃废债,但企业主的个人信用仍不受损”。三是单靠地方财政担保,难以应对风险。根据南通市银监部门调查,2008年1~9月,南通市17家曾与银行合作的担保机构出现代偿现象,累计代偿金额6500万元。

针对上述问题,第一,尽快建立专门的信用担保体系。鉴于中小企业对中国经济社会的发展至关重要,国家可组建中小企业局,协调中小企业促进事务。下设专门为中小企业提供融资担保的全国性的金融机构——中小企业信用担保公司,致力于为中小企业提供信贷担保服务。

第二,建立征信体系,并将私营企业的信用与企业主个人信用捆绑,避免逃废债等行为。与此同时,建立中小企业信用信息共享机制,对信贷登记咨询、工商年检、税务稽查、质量认证等信息进行联合征集,利用计算机网络建立中小企业信用信息档案,定期向社会公布。这对于提升中小企业信用意识,具有重要意义。

第三,加强立法工作。中国目前有关中小企业的全国性法规只有一部《中小企业促进法》。这种立法现状远不能解决中小企业整体重要性与个体弱势的矛盾。因此,建议加强中小企业的配套法规体系建设。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆