正视信用管理对企业的作用与意义是非常重要的。很多时候,一些企业尽管有科学的信用管理方法与流程,有完善的激励机制,但是一些关于信用管理的认识问题没有得到很好纠正,使得方法与流程无法实施,机制安排广遭非议,这其实都是一些错误的思想在其中作梗

正视信用管理对企业的作用与意义是非常重要的。很多时候,一些企业尽管有科学的信用管理方法与流程,有完善的激励机制,但是一些关于信用管理的认识问题没有得到很好纠正,使得方法与流程无法实施,机制安排广遭非议,这其实都是一些错误的思想在其中作梗:

(1) 销售越多,业绩越好

这是在中国企业中普遍存在的错误观念,这种观念尤其对传统产业中的企业有百害而无一利,这种错误思想甚至会导致一个传统产业中的企业的崩溃。比如,一个传统的建筑工程公司,如果它不论信用风险大小,只注重销售的虚胖业绩,就有可能造成巨大的经营危机。在笔者实际操作信用管理咨询的过程中遇到的一个案例就发人深省。A公司是—家特大型、具有工程生产特点的上市公司,它有两个事业部可以从事建筑工程中的钢结构业务,但是建筑类业务不是该公司的主营业务。B公司是C集团有限公司的下属子公司,是C集团专为B公司项目而注册成立。1996年,A公司与B公司签订第一期合同,其中钢结构的付款方式是首先支付定金一百万,首批钢结构件运抵现场后付二百万,余下的将近三千万的款项是所有钢结构件全部交付后分阶段支付。1997年,A公司在第一期款项近三千万没有支付的情况下,又与B公司签订第二期合同,合同总价款将近八千万,付款方式为工程完工后分阶段付款。在第二期合同中规定了第一期的付款时间,但没有将第一期的付款与第二期的工程施工直接挂钩。所以在签第二期合同时,A公司实际上是向B公司提供了超过一亿多的商业信用。现在B公司项目早已完工,但A公司六千多万的款项仍然没有收回,给A公司造成很大的损失。合同签订时A公司的基本情况是,那两个可以从事建筑业务的事业部生产负荷不足。

销售部门在没有调研、没有分析的情况下就轻易地签订了一个合约,为B公司提供了巨额的商业信用。销售部门似乎觉得为公司争得了一大笔生意,解决了两个事业部开工不足的问题。实际上,这个合约给公司带来了很大的损失,我们不计算其他的成本、损失,单单计算利息损失这一项:八千万逾期两年的应收帐款,以年利率5%计,利息损失就高达600万。用这笔钱来支付工人两年的工资足足有余。更不用计算因为这笔应收帐款带来的管理成本、其他投资机会的机会成本了。以上的分析足以证明一句商业警句:“在贷款回收之前的所有销售只是成本!”这句话是西方发达市场经济中很多成功的销售经理的座右铭。

(2) 信用管理会干扰销售工作,降低业绩

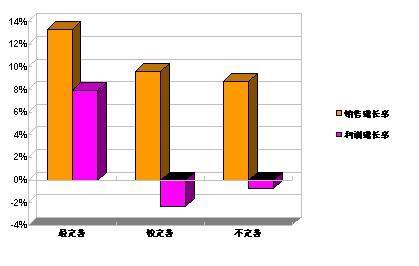

从前面的例子我们看到,销售业绩带来的帐面利润只是一个“虚胖”的数字,它其中有很大的一部分是非现金流量的应收帐款。如果这部分资产数量巨大,它就会挤占公司可以调配使用的现金流;更糟糕的情况是,假设这部分应收帐款是用相当的贷款垫付形成的,此时不仅挤占可支配的现金流,同时还增加企业还债负担,雪上加霜。现金流支配困难,企业必将会陷入重重问题之中:应付帐款难以及时支付,企业本身的信用下降;银行的贷款偿还困难,影响后续融资;有新的经济增长机会,没有现金流可用于投资,坐失良机。所以,对一个企业而言,一组虚胖的利润数字抵不上一笔可支配的现金流。信用管理的作用正是在于维护与提高公司的现金流,避免公司落入现金干涸的局面,空有一付帐面好看的资产,而因缺乏现金流,使得经营难乎为继。在前面的例子中,假如采用了合理、科学的信用管理,即使不接这个单子,公司也可以拥有一笔等额贷款的现金流可供支配,那样的局面将会变得灵活得多;如果接了这个单子,在面对风险时采用适当的风险管理措施与手段,有效地降低、转移风险,提高应收帐款的回收力度,也可以大大地改善这次销售的真实业绩。总结这段论述,有两点对中国企业尤为重要:一是现金为王;二是信用管理能起到提高现金流业绩、改善销售质量的作用。下面几幅图是新华信1999年的调查结果,我国从图中的对比就可以看到,信用管理对企业的巨大作用。

图1 不同信用风险管理水平的赊销期与回款期的对比

图2 不同信用风险管理水平与坏帐水平的对比

信用管理越完善,逾期2年以上的帐款越有可能作坏帐处理,相反信用管理越不完善,逾期2年以上的帐款越有可能继续挂帐。所以信用管理不完善的企业的实际坏帐比例远远高于统计数字,信用管理较完善的企业的坏帐比例也可能高于统计数字,信用管理最完善的企业的统计数字最接近实际情况。

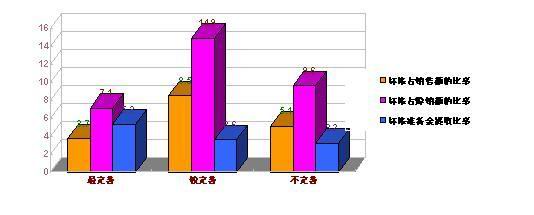

图3 不同信用风险管理水平、销售增长率以及利润增长率的对比

(3) 信用管理会影响到企业与客户的关系

信用管理势必要涉及到对客户的评价及追讨应收帐款等工作,这些工作多少会令客户不太痛快,因此企业中常常会有人反对信用管理,尤其是销售部门及客户关系管理部门的人员。他们的理由是,在现在这样激烈的竞争环境中要维持客户尚属不易,更何况这个举措会破坏客户关系!这个观点看似有理,其实是错误的,信用管理至少在以下3个方面能够改善与提高客户关系。

第一,有效的信用管理有利于鉴别哪些客户是友善的、值得信赖的;哪些客户是不值得信赖的。在这个鉴别的基础上,销售部门与客户关系管理部门可以将有限的资源更多地分配到前一类客户,提高客户关系管理资源的使用效率。同时,对第二类客户采取比较严格的管理措施,甚至可以列入“脱离关系”之列,实行适当的“优胜劣汰”式的客户关系管理,有利于公司客户基础的整体水平提高,使公司拥有更多的高质量客户。

第二,如果没有信用管理部门的帮助,客户关系管理的资源在优良与伪劣的客户之间的分配可能就会与他们的质量不匹配,造成资源在伪劣客户群中的浪费,而优良客户群没有得到应有的待遇。有了信用管理的帮助,就能够更加牢牢地留住优良客户,加强企业与他们之间的合作伙伴关系。

第三,专业的企业信用管理在中国是一个新生事物,刚开始时客户可能有点不习惯,但是只要向他们讲清楚,这种管理对双方都有好处,优良的客户自然会接受这种管理,相反那些以前滥竽充数的伪劣客户自然会强烈反对这种管理,这时就自然形成一个筛选机制。所以,这个管理系统不仅不会影响企业与优良客户之间的关系,反而能吓走一部分伪劣客户。另外,当这种管理机制正常运行,成为一种商业习惯时,客户也就会自然而然地接受了。

(4) 信用管理是信用部门的事

由于信用管理对销售、客户关系、公共关系等部门都有一定的掣肘作用,故而这些部门难免对信用部门会有所抵触。最常见的问题就是,不配合信用部门将信用管理职能顺利地执行起来,以信用管理是信用管理部门的事务之类的借词搪塞。应对这种情况的方法有两个,一是在观念上让所有的部门都理解信用管理与所有人的利益都相关,信用管理是否有效取决于众多部门之间的合作;二是设计合理的组织结构与激励约束措施,保证信用管理职能的有效实现,这是下一章的主要任务。

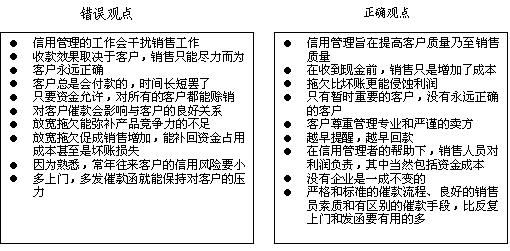

下表总结了关于企业信用管理的一些常见错误观点及其更正:

表1 错误观点与更正

总结

以上观点,对中国企业来说,要树立的信用文化的核心价值观可以概括成一句话:“要有一颗成人达已的天使心,要有一双明辨良莠的魔鬼眼”。在强化质量管理、完善售后服务、规范财务制度等努力下,塑造自己企业的信用形象是先决前提,在此条件下要承认商业信用对全社会的积极作用,利用商业信用实现自身与客户的双赢,使双方共同发展;同时不忘锻造一个有效的信用管理系统,强有力地控制自身面临的信用风险。到这个价值观为中国企业普遍接受之日,也就是中国的信用状况发生根本好转之时。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆