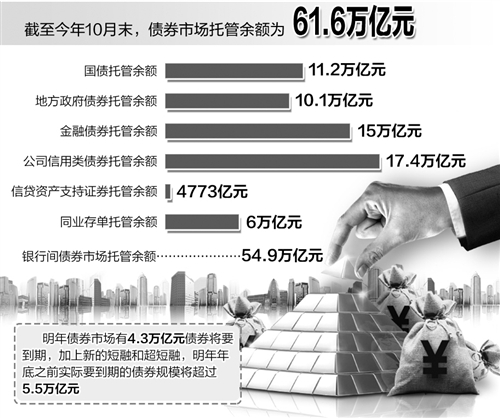

2015年,在中国经济下行压力较大的背景下,债券市场信用主体风险分化加剧,评级机构对债券信用等级调整的数量较上年有大幅增长,对债券级别的下调力度也有所增大,跨级别下调的债券数量出现明显增多,信用等级调 ...

2015年,在中国经济下行压力较大的背景下,债券市场信用主体风险分化加剧,评级机构对债券信用等级调整的数量较上年有大幅增长,对债券级别的下调力度也有所增大,跨级别下调的债券数量出现明显增多,信用等级调整受到投资者越来越多的关注。本文采用事件研究法建立模型,通过计算债券的平均异常到期收益率(AAR)以及债券的累积平均异常到期收益率(CAAR),来实证分析2014-2015年度我国债券市场中债券信用等级变化对债券价格的影响[ 具体方法见《债券》2014年04期《信用等级调整对债券价格影响的实证分析》。]。

分析结果表明:第一,2014-2015年度,债券级别和债券发行主体评级展望的调整均在债券市场上引起了显著的价格反应,市场对于信用等级调整的认可度较高;第二,与债券级别上调的情况相比,债券级别下调在债券市场引起的价格反应更加及时,主要是由于投资者对下行风险更加敏感;第三,与债券信用等级调整相比,发行人主体评级展望调整对债券价格或收益率的影响较小,说明了市场对评级展望调整的反应不如对信用等级调整反应剧烈;第四,与2013-2014年度相比,2014-2015年度债券市场对债券级别变动的反应更及时和显著,体现了投资者对信用评级结果的认可度有所提高。

一、样本选取

本文统计样本为2014年10月1日至2015年9月30日期间我国债券市场上债项级别或债券发行主体评级展望发生调整(评级展望调整仅考虑主体信用等级未变而展望发生变化的情况)的中长期债券,包括中期票据、企业债、公司债和商业银行金融债券。我们剔除了统计期间(-160,+60)[ 信用等级变动日期为第0天,(-160,+60)为信用等级调整日的前160天至后60天;估计窗口为(-160,-61),用来估计债券到期收益率;事件窗口为(-60,+60),用来计算债券的AAR和CAAR。]内无交易或未起息或已兑付的债券、可续期债券、含有提前还款条款的债券以及债券到期收益率与银行间国债到期收益率在95%置信水平下不显著的债券。债项级别发生调整的最终统计样本共180只,其中级别上调债券的最终样本为150只(其中有146只债券级别上调1个子级,4只债券级别上调2个或以上子级),级别下调债券的最终样本为30只(其中有20只债券级别下调1个子级,10只债券级别下调2个或以上子级)。债券发行主体评级展望发生调整的最终统计样本共63只,其中主体评级展望上调和下调[ 发行主体评级展望发生调整的最终统计样本中,主体评级展望上调包括评级展望由负面调整至稳定和由稳定调整至负面,主体评级展望下调包括评级展望由稳定调整至负面和由正面调整至稳定。]债券的最终样本分别为27只和36只。

二、实证分析

(一)债券级别调整分析

1. 债券级别上调分析

债券级别上调时的债券平均异常到期收益率(AAR)和累积平均异常到期收益率(CAAR)如图1所示,其中债券级别上调1个子级和上调2个子级(含)以上的CAAR分别标注为CAAR1和CAAR2。从图1可以看出,AAR在债券级别上调前10天出现明显下降,之前在0上下波动,在债券级别上调15天后,AAR下降速度进一步加快;CAAR1在债券级别上调前20天开始逐渐下降,并在债券级别上调15天后降幅有所加大。该结果表明债券市场在信用等级上调前已出现价格反应,评级机构的信用等级调整相对滞后,但在信用等级上调1个子级后,债券市场的价格反应有所加剧,市场对信用等级上调认可度较高。

CAAR2在债券级别上调前10天开始大幅下降,在债券级别上调35天后下降幅度快速增加。从该结果可以看出,债券市场对债券级别上调2个子级(含)以上所产生的价格反应较上调1个子级略有滞后,但价格反应更加显著。

数据来源:WIND资讯、联合资信整理

图1 债券级别上调时AAR与CAAR走势

为检验债券级别上调对债券价格影响的显著性,我们对AAR和CAAR分别进行了T检验,检验结果见表1。从检验结果可以看出,债券级别上调前33天起AAR开始显著,(-30,+60)之间的各时间区间CAAR均显著,说明在信用等级上调前,市场对债券价格(收益率)已出现显著反应,信用等级上调活动与市场走势较为一致,符合市场预期。

数据来源:WIND资讯、联合资信整理

2. 债券级别下调分析

债券级别下调时的AAR和CAAR如图2,其中债券级别下调1个子级和下调2个子级(含)以上的CAAR分别标注为CAAR1和CAAR2。可以看出,AAR自债券级别下调前24天后开始保持为正,之前围绕0上下波动,在债券级别下调后第7天至第12天,AAR陡升约8个基点,之后呈现小幅震荡上行态势。AAR的突然上升主要由于11蒙奈伦被评级机构下调级别触发上交所风险警示通知,被冠以ST帽子,导致债券价格大幅下降、到期收益率出现暴涨;CAAR1在债券级别下调5天后开始明显上升。该结果表明债券市场对债券级别下调1个子级产生显著的价格反应,在债券级别调整后,债券价格迅速开始下降、债券到期收益率开始上升。

从图2可以看到,在债券级别调整前25天CAAR2开始出现明显上升,在债券级别调整后5天CAAR2的上升幅度进一步加大。结果显示,市场对信用风险较高的债券在其被降级之前就有所识别,评级机构对于该类债券的信用风险揭示相对滞后,但信用等级的下调进一步加剧了该类债券价格的下降或收益率上升,市场对于信用等级下调整体上较为认可。

图2 债券级别下调时的AAR和CAAR走势

根据显著性检验结果,ARR在债券级别下调后第9天首次出现显著,之后多次出现显著并在债券级别下调第40天后一直显著;CAAR在债券级别下调后的多个时间区间显著。从检验结果可以看出,债券级别下调后债券市场表现出显著的价格反应,债券级别下调对债券的市场价格具有一定指导作用,投资者对债券信用等级下调认可度较高。

整体来看,债券级别的上调或下调均在债券市场上引起了显著的价格反应,市场对于债券级别调整的认可度较高。对于债券级别发生上调的债券,债券市场在其级别调整之前已有所识别,债券级别上调后债券价格上升或收益率下降有所加剧;对于债券级别下调1个子级的债券,债券市场在其级别下调后产生了及时、显著的价格反应,而对于发生跨级别下调的债券,市场在其降级之前已识别风险,产生价格反应,评级机构对于该类债券的信用风险揭示相对滞后,在级别下调后债券市场所产生的价格反应进一步加剧。与债券级别上调的情况相比,债券级别下调在债券市场引起的价格反应更加及时,主要是由于投资者对下行风险更加敏感。

(二)评级展望调整分析

1. 评级展望上调分析

债券发行主体评级展望上调时的债券平均异常到期收益率(AAR)和累积平均异常到期收益率(CAAR)如图3。可以看出,AAR自债券发行主体的评级展望上调后5天开始保持为负,之前一直在0上下波动;CAAR在债券发行主体的评级展望上调前5天之前一直在0上下波动,随后趋于平稳,在债券发行主体的评级展望上调6天后开始明显下降,说明债券发行主体的评级展望上调6天后,债券价格开始有所上升、债券到期收益率开始下降,市场对债券发行主体的评级展望上调反应迅速。

2. 评级展望下调分析

债券发行主体评级展望下调时的债券的AAR和CAAR如图4。可以看出,AAR在债券发行主体评级展望下调5天后开始基本保持为正,之前均围绕0上下波动;CAAR在债券发行主体评级展望下调前一直呈下降趋势,但在债券发行主体评级展望下调5天后止跌回升。该结果说明当债券发行主体的评级展望下调时,市场及时做出反映,债券价格迅速开始下降、债券到期收益率开始上升。

总体看,债券发行主体的评级展望上调或下调均引起了债券的价格或收益率的明显变化,但由于样本数量较少的原因,我们对上述变化的T检验结果均不显著。与债券信用等级调整相比,债券发行主体评级展望调整对债券价格或收益率的影响较小,说明了市场对评级展望调整的反应不如对信用等级调整反应剧烈,但市场对债券发行主体的评级展望调整仍较为认可。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆