基本面分析: 三季度行业利差整体下行。在“过江龙”资金的青睐下,三季度信用债行业利差出现整体下行,周期行业利差绝对值仍处于高位,中高等级周期行业估值短暂企稳后再度下滑,非周期行业债券估值仍表现出良好的防 ...

基本面分析:

三季度行业利差整体下行。在“过江龙”资金的青睐下,三季度信用债行业利差出现整体下行,周期行业利差绝对值仍处于高位,中高等级周期行业估值短暂企稳后再度下滑,非周期行业债券估值仍表现出良好的防御性。

发债企业ROE假象企稳,过冬模式仍未解除,利差下行与信用基本面背离。在股市赚钱效应下,2015上半年发债企业出现了盈利改善的假象,但股市暴跌已成定局,主业并未改善甚至有所恶化的情况下,下半年发债企业盈利将快速恶化。宏观环境不佳,企业为保持流动性、控制风险,信用销售动力不足,过冬模式仍未解除。在中投固收行业信用风险展望中,汽车、钢铁、有色金属、煤炭信用展望为下滑,其中后三个行业信用风险依然最大,信用尾部风险暴露依然值得重点防范。

煤炭:短久期龙头煤企债信用利差具有吸引力。钢铁:估值下调压力加大,建议减配。机械设备:工程机械继续减配,工业机械观望。汽车:政策刺激不改中长期趋势,信用风险仍将提升。房地产:信用风险暂可控,但目前配置性价比不高。有色金属:需求难以回升,弱势格局仍将持续。化工:上游子行业复苏缓慢,关注下游子行业机会。

综上,重点行业盈利、偿债能力仍在持续甚至加速下滑,而部分行业财务亮点持续性弱,基本面不支持发债重点行业债券收益率持续下行。三季度信用利差主要来源于市场的供求失衡,重点行业债券整体收益-风险比再下台阶。信用策略:

未雨绸缪,重银行间、轻交易所。对于交易所市场所呈现的绝对低收益、相对高估值以及回购利率波动加大等更为突出的风险特征,建议投资者未雨绸缪,四季度可侧重银行间市场,减少在交易所的配置。我们维持高等级组合建议,不建议以降低组合信用等级的方式获得超额收益,组合久期在3以内。历史数据显示,在相同的假设前提下2015年四季度信用债收益率再提升难度远高于利率债,且信用基本面下行未改,四季度恐非信用债加杠杆的好时机。供给不需求:

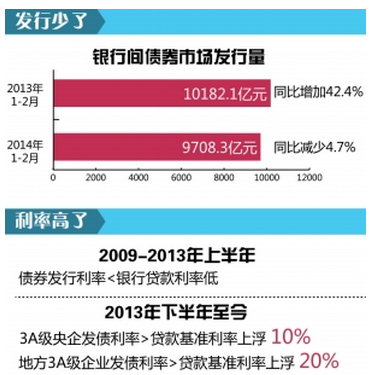

增量需求有限,供需弱平衡。预计Q4信用债市场净供给规模将增长至约9700亿元,中短票供给小幅增长,公司债供给继续放量;各机构对信用债的新增配置需求可能有限,且不排除IPO重启的可能性;四季度整体供需弱平衡。