8家民营公司进军个人征信市场自央行发出做好个人征信业务准备的通知后,记者14日了解到的最新进展显示,首批名单的民营征信公司中,芝麻信用、拉卡拉信用等“新秀”均已完成工商注册,中诚信征信等“老手”也在进行 ...

8家民营公司进军个人征信市场

自央行发出做好个人征信业务准备的通知后,记者14日了解到的最新进展显示,首批名单的民营征信公司中,芝麻信用、拉卡拉信用等“新秀”均已完成工商注册,中诚信征信等“老手”也在进行合规、认证等方面的调整。8家民营公司芝麻信用管理有限公司、腾讯征信有限公司、深圳前海征信中心股份有限公司(属中国平安集团)、鹏元征信有限公司、中诚信征信有限公司、中智诚征信有限公司、拉卡拉信用管理有限公司(属阿里体系),不约而同均突出“大数据”和“互联网征信”。

芝麻信用将借助阿里云技术,对3亿多实名个人、3700多万个企业的数据进行整合,将推出芝麻分、芝麻认证、风险名单库、芝麻信用报告、芝麻评级等一系列互联网信用产品。

拉卡拉集团董事长兼总裁孙陶然告诉记者,拉卡拉的业务数据中最具优势的是近十年水、电、煤气、固话、宽带等缴费业务的数据。

中诚信征信执行董事孔令强表示,按照相关规定,从事个人征信业务需要达到诸多标准,主要包括公安部门相关安全认证、内部控制建设、信息采集授权管理、个人异议处理机制、隐私保护、合规管理等,这些工作会持续半年时间。

目前,我国提供个人征信服务的“正规军”只有央行征信中心及其下属的上海资信公司。

数据从哪来?隐私咋保护?

放开市场引入竞争是好事,然而在当前个人信息保护和相关监管机制尚不明晰的情况下,征信数据从哪来、如何用、个人隐私咋保护,将是民营征信公司面临的三大问题。

打车爽约、拖欠物业

应当纳入个人征信吗?

中诚信征信执行董事孔令强认为,水电费缴纳记录可以纳入个人征信,但那些信息比较模糊、难以判断的记录不便纳入其中。“比如打车爽约,是不是因为对方迟迟不来?拖欠物业费,是不是因为物业服务太差?”

中国人民大学财政金融学院教授吴晶妹认为,只要结果对人造成侵害、形成不良债务与不合规行为,就属于征信的内容。

实际上,在央行个人征信系统里,就已经包含拖欠电费、拖欠话费、偷税漏税等信息,只不过在信用报告中还未得到体现。

数据自产、互不联通

“民间报告”有公信力吗?

“数据越多,‘噪音’越多,就越容易失真,这是很大的挑战。”央行征信中心党委书记王晓明说。

从目前看,腾讯、阿里的个人征信数据主要还是源自本平台的数据,并未接入央行征信中心。而中诚信征信、鹏元征信等资深征信企业的个人征信数据,还是来自银行、保险公司、小贷公司,主要服务也面向银行。

孔令强说,从世界经验看,个人有效征信数据90%产生于信贷领域,90%使用也是在信贷领域。他举例说,如果有人在朋友圈发文买房、搬家或换新车了,就可以根据其新房的位置、新车的品牌型号大概推断其收入变化,银行可因此增加或降低授信。

不过,这样的“民间报告”要有公信力,不仅需要做到数据来源权威准确,最好要有一定的独立性。

聊天记录、支付信息

隐私会成“他人财富”吗?

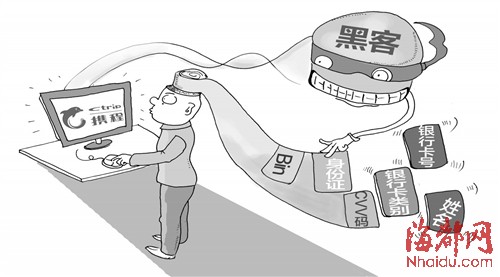

民营机构做个人征信会否出现隐私泄露,是公众最为关注的焦点。某门户网站调查显示,3000多名投票网友里六成不看好个人征信发展前景,绝大部分都是出于对个人隐私保护的担忧。

“盗号问题都还没解决,隐私泄露了谁来负责?银行卡信息都能肆意贩卖,更何况是个人征信?”有网友留言。

我国《征信业管理条例》规定,征信机构不得采集个人收入、存款、有价证券、不动产信息等,但明确告知主体提供该信息可能产生的不利后果,并取得其书面同意的除外。

清华大学经管学院教授李稻葵说,在个人信用信息征集过程中,当个人权益受到侵害时,许多人毫不知情。我国现在尚无专门的隐私权保护法,对于哪些数据涉及隐私权需要保护,缺乏明确的法律界定。

民营征信报告将给

生活带来啥变化?

用惯了“官方报告”的人们,面对新来乍到的民营征信报告,会擦出什么火花?更多选择的“民营报告”会给我们的生活带来哪些变化?

覆盖没有银行记录的人群

官方的数据显然漏掉了不少个人的信用信息,这就为民间报告留下了探索的空间。比起传统数据,互联网数据涉及的范围更广,种类更多。

腾讯征信负责人告诉记者,腾讯坐拥8亿的QQ账户,逾5亿的微信账户,逾3亿的支付用户,这些用户大部分在央行个人信用信息基础数据库中无记录或者记录很少,但在腾讯体系留下大量有价值的信息,腾讯征信可以帮助他们建立个人信用。

融入点滴生活

来自于互联网的信息包罗万象,所包含的数据涉及网上银行、电商购物、社交聊天、招聘婚介、交通运输等方方面面。未来信用评价不应仅限于服务金融领域,最终也应该运用到人们生活的点滴中去。

也许,今后在相亲网站上,可以通过信用数据筛选交往对象,防止骗婚;在租房时,可以通过出具信用报告,顺利通过房东考察;在求职时,可以凭借信用报告获得单位的认可;在租车时,凭借较好的信用评分可以免交押金……

“小处不可随便”

信用是与生俱来的吗?恐怕仅仅靠道德是难以约束的。

在加大信用信息的互联互通后,很多以前认为不起眼的小事,或将成为你的“污点”记录,严重影响今后生活。未来,滴滴打车的爽约记录、骗取保费时伪造的个人信息、网店贩卖假货的差评、预定饭馆却“放鸽子”、乘坐公交车的逃票行为等,都有可能纳入“民营报告”的信用数据。

信用已经不只是一种美德,而逐渐在转化为一种财富。民营机构作为注入征信业的一股新鲜力量,带给人们更多期待,也在提醒人们,请珍爱自己的信用,从点滴小事做起。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆