信用产品周策略:预算法修订再审,城投债稀缺性第一枪

来源:网络

2014-04-29 17:24:46

摘要:银行间市场周回顾:总体持平,短融略上,中票略下。资金面由宽松转为略紧,银行间隔夜、7天回购周加权利率分别为2.09%、3.21%。上周短融、中票收益率总体持平,短融收益率整体略有所上行,中票则整体略有所下行。1年 ...

摘要: 银行间市场周回顾:总体持平,短融略上,中票略下。资金面由宽松转为略紧,银行间隔夜、7天回购周加权利率分别为2.09%、3.21%。 上周短融、中票收益率总体持平,短融收益率整体略有所上行,中票则整体略有所下行。1年期AAA短融收益率上行4BP至4.95%,3年期AAA中票下行7BP至5.49%。 交易所市场周回顾:公司债震荡中下跌,企业债涨幅较大。上周公司债震荡态势明显,而且高等级债券的成交明显萎缩,主要还是低等级债券在成交。周中有11软控债的评级下调和12正邦债的业绩变脸,导致两只债券的日净价都发生了较大的波动。企业债上涨的情绪较为乐观,连续上涨,与公司债的行情形成对比。 预算法修订:地方政府债券发行主体小幅扩容。(1)现行的地方政府债主体主要是上海、浙江、广东、深圳、江苏和山东六省市,预算法修订草案将发行主体扩大到各省级政府。省级政府的财政收入较为稳定,且其负债情况已经由各省市审计厅在今年早些时候发布,透明化程度更高,较之市级政府和县级政府更符合试点的意味;(2)发行额度审批权同样还在国务院,依然奉行的是限额管理。各省级政府在确定发债规模的时候,自主权有限,离“自主发债”依然还有一段距离;(3)从国债发行期限和地方政府自行发债的期限规定来看,3年、5年、7年还是主要期限,与当前城投债的发行期限相近,地方政府发债并不一定会增加负债久期。 降低城镇化进程成本。相比于城投债的隐性政府信用,地方政府债券是显性政府信用。以显性信用代替隐形信用,能够明显降低城镇化进程融资成本,减少政府利息支出,国开行发行专项债券也是同样的道理。目前的AA/AA评级的城投债目前的融资成本在7%-8%之间,地方政府债券的融资成本在4%附近,成本能够节约将近一半。 减少城投债供给,增加利率债供给。因地方政府债券募集收入可能可以转贷给市级和县级政府使用,地方政府债的扩容不光会减少目前省级融资平台的城投供给,还能够减少部分市级和县级的城投平台债供给,进一步突出高收益城投债的稀缺性。对于利率债来说,地方政府债券逐渐扩容,将成为利率债市场重要的组成部分。目前的地方政府债券余额为8616亿,约占全部托管债券的3%,未来的格局或许会逐渐改变。

中国信用财富网转发分享目的是弘扬正能量

关于版权:若文章或图片涉及版权问题,敬请源作者或者版权人联系我们(电话:400-688-2626 史律师)我们将及时删除处理并请权利人谅解!

相关推荐

光明网IT频道

2017-03-20 22:19:52

中国新闻网

2016-04-11 08:13:00

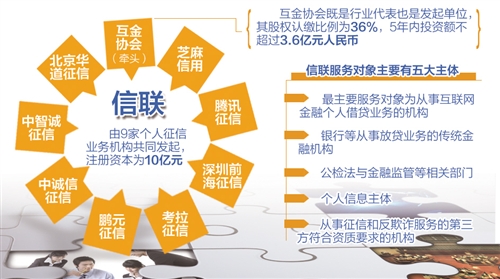

中国企业家

2014-04-11 10:03:47