谁是下一个被BAT颠覆的人?你可能会第一个想到传统金融行业。于是BAT的任何金融创新都被视为下一个“引爆点”。虚拟信用卡也因此赶在2014年两会结束前上演了一出黑色幽默。闹剧总是始于偶然。3月10日有媒体透露微信 ...

谁是下一个被BAT颠覆的人?你可能会第一个想到传统金融行业。于是BAT的任何金融创新都被视为下一个“引爆点”。虚拟信用卡也因此赶在2014年两会结束前上演了一出黑色幽默。

闹剧总是始于偶然。3月10日有媒体透露微信正在研发虚拟信用卡,第二天筹备产品已久的支付宝就抢先宣布即将推出虚拟信用卡,3小时后,微信也迅速跟进,两大巨头都在争抢“头彩”。虚拟信用卡一时甚嚣尘上。

然而,两天后央行发出一纸禁令,紧急叫停了虚拟信用卡以及二维码等产品。就当人们以为这些新生事物就要夭折,央行又变换了措辞,央行支付结算司副司长周金黄借新华社对外解释,“央行的态度是‘暂停’,不是‘叫停’”。

虚拟信用卡到底命运如何?

央行暂停虚拟信用卡的通知文件里写道:“虚拟信用卡突破了现有信用卡业务模式,在落实客户身份识别义务、保障客户信息安全等方面尚待进一步研究。为维护支付体系稳定、保障客户合法权益,总行有关部门将对该类业务的合规性、安全性进行总体评估。”

由此不难看出,央行最担心的是风险控制环节,其中他们最介意的是虚拟信用卡节省掉了“面签”环节。中国支付清算协会常务副会长蔡洪波3月18日在中国支付体系发展高层论坛上说:“银行发卡是需要面签的,这不是中国的特例,而是全世界总结出来铁的规律,面签是最安全的。而虚拟信用卡,在网上账户还没有完全实名的情况下,从合规性和风险要求上,应该说是存在一些问题的。”

周金黄对外解释暂停原因时,强调的也是风险。与传统业务相比,包括二维码支付、虚拟信用卡在内的创新业务,涉及到不少新的技术、新的流程和新的识别技术,一些方面目前的既有规则并未涵盖,存在一定风险隐患。他说:“央行需要对此有进一步研究。”

这也就是说,如果解决了风险控制问题,虚拟信用卡极有可能再度开闸。

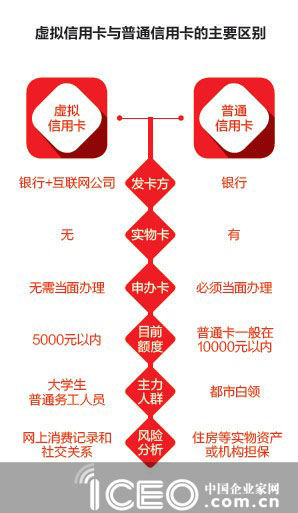

实际上,和支付宝、微信联合推出虚拟信用卡的中信银行对风险控制问题考虑的最多。有消息人士透露,中信银行已经为此向银监会报备过。

根据《中国企业家》独家获得了中信银行就虚拟信用卡向相关监管部门的汇报材料,中信银行一方认为,银行在网络发卡方面有成熟的经验,功能、流程和传统银行卡基本一致,而在身份核实、线上线下权益共享等方面实现了互联网金融的创新。

首先,虚拟信用卡使用了当下最流行的大数据,对开卡人实现了目标客户限定和银行独立审批的双重身份验证。虚拟信用卡只针对互联网公司的实名验证客户,并结合用户交易行为、开户时间、账户登录环节、账户安全性等进行综合判断。

其中值得注意的是,互联网公司只是数据的提供方,具体到个人的信用卡审批还是由银行独立控制的。中信银行会根据合作方传输的客户资料数据,结合人行、公安等征信查询结果,依据授信政策等进行审批。征信数据的查询及模型的应用规则也都是由银行独立控制。换句话说,虚拟信用卡的风险控制环节还是掌握在银行手里。

其次,银行卡的关联验证也是又一项互联网金融创新。中信银行使用的是“他行卡验证+在线核实身份”的方式。通过验证他行已经面签认证的银行卡预留手机号,以及卡中心在线身份认证模型,对客户进行在线核实。通过客户在线完成申请表填写、手机动态短信验证码、支付密码核实等完成客户实名制核实。

这也正是央行最为顾虑的。以往信用卡都是在线下面对面办理,卡片申请者往往还需要递交收入证明、工作证明等作为辅助材料,虚拟信用卡则省略了“面对面”的环节,可能会带来金融风险。但一位接近支付宝的人士对此有不同意见,“支付宝积累了大量交易数据,这些数据比收入、工作证明更为可靠。

不过,中信银行并没有省略掉所有的面签流程。无论和支付宝还是微信合作,虚拟信用卡的额度都控制在50-5000元。如果超过这一额度,开卡人就需要到银行网点进行面签。而且两种信用卡的发卡量都被控制在100万以内。

由“三马”联手成立的众安保险也在其中发挥了作用。中信银行特意提到的一项创新是“引入赔付机制”,由众安保险对所有伪冒申请、逾期1-2个月贷款全额赔付。

人们好奇的另一个问题是,无论将在虚拟信用卡上横刀立马的是腾讯还是阿里巴巴,为什么另一个主角都是中信银行?

和余额宝的合作方天弘基金类似,在银行界,无论从资金规模还是经营能力上,中信银行都是“小弟”。但越是小弟,越有前进的动力。凭借余额宝,天弘基金的运营规模一下上了一级台阶,这样的例子也在激励中信银行。支付宝相关人士曾透露,想和支付宝合作的银行有很多,但中信最早提出想法,动作也最快。“中信和支付宝合作的虚拟信用卡项目已经推进了一年多的时间。”上述人士说。后来方案成熟后,中信又去找了腾讯,和微信一拍即合。虚拟信用卡的合作是不排他的,中信可以和BAT合作,支付宝同样可以和其它银行合作。

现在,腾讯和阿里巴巴推出虚拟信用卡都被暂时叫停,但对两家企业的影响并不相同。

上面曾提到,虚拟信用卡需要实名。支付宝起步早,以支付起家,上面本来就积累了3亿多实名用户。但微信以社交起家,用户的实名比例并不高,发展虚拟信用卡可以大幅度增加实名比例。

与虚拟信用卡相关的还有另外一件不得不说的事情。2013年年初,支付宝计划在当年6月推出个人信用支付,后来却没能如期推出,不知是否和虚拟信用卡项目有关。阿里巴巴即将正式成立的阿里小微金融服务集团,其中的一个使命就是“让信用变得有价值”,所以很早就开始着手建立个人征信体系。虚拟信用卡和信用支付使用的数据都来自于此,其实,这次中信虚拟信用卡需要的数据,比支付宝原计划推出的个人信用支付所需要的数据量要小得多。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆