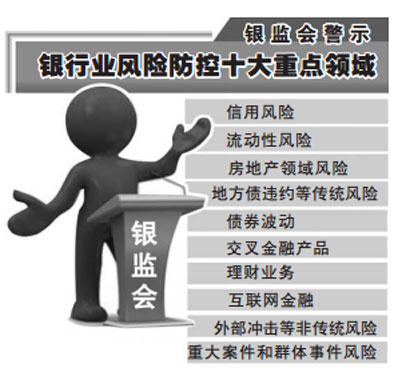

工行钦州分行面对严峻复杂的经营环境,坚持两手抓,更加注重把握好风险防控与促进业务发展的关系,严控重点领域信用风险,进一步提高信贷资产质量。 在今年房地产贷款受限的情况下,该行进一步加强房地产贷款 ...

工行钦州分行面对严峻复杂的经营环境,坚持两手抓,更加注重把握好风险防控与促进业务发展的关系,严控重点领域信用风险,进一步提高信贷资产质量。

在今年房地产贷款受限的情况下,该行进一步加强房地产贷款管理,严格控制贷款抵押物中土地的比重,加强贷款的全流程监控和销售回笼款的封闭管理,严格按销售比例收回贷款。要求各支行盯紧盯好每一个房地产开发贷款企业,加大对这类贷款企业的贷款监控工作,严防贷款企业转移资金或挪作他用,做到心中有数,确保存量贷款及增量贷款安全,避免出现经营风险。

加强对小企业贷款、贸易融资及个人贷款资金流向的监测,确保贷款用途真实合规。严格防范小微企业过度融资和多头融资的风险,防止信贷资金被挪用,特别要防止资金流入房地产市场,流入民间借贷市场。针对个人贷款户数激增和变数较大的问题,进一步强化个人贷款贷后管理工作,坚决杜绝重放轻管的粗放管理方式,把存量个人贷款户分解落实到管户客户经理,重点抓好个人贷款按期归还催促工作,防止贷款逾期。尤其要加大对个人消费贷款跟踪监控和检查力度,确保贷款用途合规。

为了实现全年法人贷款迁徙率控制在0.5%,资产质量分类偏离度控制在0.02个百分点以内的目标,该行注重加强贷款大户管理工作。对存在潜在风险特征的公司贷款要全部纳入潜在风险贷款管理的范围,并落实相应负责人和责任进行清收。加快对不良资产的处置和不良贷款的清户工作进度。此外,加大逾期贷款“剪刀差”的压降力度,从根本上防止产生个人不良贷款“月末压月初冒”的问题。