广东省十二届人大常委会第四次会议第一次全体会议今日上午在广州召开。广东省人民政府金融工作办公室主任刘文通在会上就广东省金融扶持中小微企业发展情况作了报告。中小微企业自身条件不足造成融资难《关于广东省金 ...

广东省十二届人大常委会第四次会议第一次全体会议今日上午在广州召开。广东省人民政府金融工作办公室主任刘文通在会上就广东省金融扶持中小微企业发展情况作了报告。

中小微企业自身条件不足造成融资难

《关于广东省金融扶持中小微企业发展情况的调研报告》(以下简称《报告》)显示,当前广东省大部分中小微企业普遍徘徊于发展欠规划、扩张无潜力、经营管理家族化的水平,中小微企业、尤其是小微企业融资困难情况严重。

中小微企业本身固有的缺陷是制约企业融资能力的重要因素。

一方面中小微企业规模小、经营管理水平较低,抵御风险能力不高,导致商业银行对中小微企业的信贷投放比较谨慎。

另一方面,部分中小微企业财务制度不健全、财务信息不透明、信用状况差的现状大大增加了银行机构对中小微企业放贷过程中的风险控制和监管成本。

此外,中小微企业缺乏可抵押资产,知识产权质押贷款等新型贷款业务的推进尚存在困难。

银行业对中小微企业支持力度不大

为充分调动金融机构服务中小微企业的积极性,广东省出台了一系列重要文件,安排专项资金,扶持中小微企业融资发展。但调研结果显示,银行业对中小微企业的支持力度不大,信贷机制不够灵活,业务针对性不足。

作为自主经营、自负盈亏的金融机构,银行更加关注上规模的大企业。为保障其信贷资金的流动性和安全性,商业银行更倾向于为大企业提供成本低、盈利高的贷款,而不重视中小微企业的贷款需要。

此外,当前商业银行在制定发展战略时仍然过于看重大型企业,适合中小微企业的金融产品还比较少,创新程度还不够高。

社会信用体系不健全阻碍银企合作

信用是信贷、融资的基础,信用信息流通渠道不通畅,很大程度阻碍了银企合作。

目前广东存在三个方面的问题:一是广大中小金融机构无法获得企业的信用信息;二是政府相关部门与银行等金融组织的信息沟通共享机制尚未形成;三是对中小微企业的信用评价体系不健全,对逃、废、赖银行债务行为的惩罚力度不够。

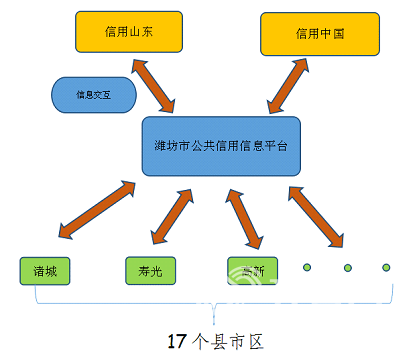

为解决上述突出问题,《报告》建议,政府应加快推进社会信用体系建设,搭建中小微企业综合信息共享平台,促进中小微企业信用信息整合和共享。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆