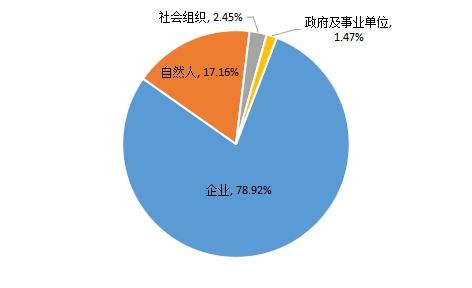

7月12日,财付通负责人在接受媒体采访时表示腾讯的战略是建立一个开放的金融平台,和金融机构共同创新设计产品。此番表态,基本可以看出腾讯意欲借助微信平台打造包括微信用户、商家、财付通、银行等金融机构共 ...

7月12日,财付通负责人在接受媒体采访时表示腾讯的战略是建立一个开放的金融平台,和金融机构共同创新设计产品。此番表态,基本可以看出腾讯意欲借助微信平台打造包括微信用户、商家、财付通、银行等金融机构共同参与的大生态链。

也许是互联网从传统的PC端向手机移动终端转移的发展趋势,也许是微信如今已达4亿的注册用户,成为腾讯打造野心勃勃的大生态链的底气。基于微信庞大的客户群,银行、基金等金融机构蜂拥而入,想要加入这一庞大生态链,以分得移动互联网金融的一杯羹。

事实上,“微信银行”,并不等于银行的微信账号,含义比较广泛,其实指的是“微信用户+微信+银行”三者的互动,甚至还要包括商家和腾讯旗下的“财付通”。银行是微信商业金融生态链的关键,由于资金最终需要从银行转出,所以银行在其中是很关键的角色。而“微理财主要指的是投资者通过微信平台所实现的投资理财,目前微信公众平台所推出的理财产品主要是基金和银行理财产品,以后不排除理财产品范围的扩大。我们看到微信推出的第三种参与金融的形式是“微信支付”,微信账号通过绑定银行卡,在微信客户端即完成购物交易。

微信平台由于聚合了各个金融机构的用户,所有微信用户都是单个银行的潜在客户。这其实是微信商业生态链的基础。因此,“微信银行”的优势在于其庞大的客户群、人性化的沟通、较强的营销延展性、较低的营销成本、良好的用户体验和长时间的用户停留。

在购物的支付方式上看,微信与阿里巴巴并无太大区别,但在使用范围上,得益于微信独特的功能,微信支付还具备现场扫描二维码的功能。虽然用户在购物平台的活跃程度都很高,但微信的客户粘性明显更强,使得微信用户在平台停留的时间更长。虽然微信平台具有上述两点优势,但信誉评级机制的缺失无疑会限制其发展。

从投资理财方面看,微信平台更为开放,不仅基金的种类更多,而且还可以通过跳转手机银行页面购买理财产品。此外,微信平台得益于其庞大的用户基础和用户粘性,在平台停留时间明显更长。只是微信平台的安全性尚需得到时间的检验,而淘宝购物的技术、平台已经成熟。

虽然微信商业金融生态链具有如此美妙的前景,但若要使这种美妙的前景成真,信誉机制是否能够成功建立是关键。信息不对称会使得交易减少,市场萎缩。淘宝网便是通过评价系统使自身的生态链成几何倍数增长,这项机制有效地披露了卖家的内部信息,促成了那些拥有良好信誉卖家的成长,从而也放大了总交易量。在我国实体经济的信誉环境并不理想的环境下,互联网经济能够取得巨大成功,这是其中一个重要因素。

但微信平台尚不成熟,目前甄别商家只能通过官方认证的方式,这将会使交易限制在很小的商家范围内,还不能促成一批草根英雄的崛起。

具体到“微理财”,投资者在选择产品时对产品发行机构的声誉则更为看重。可以说,银行等金融机构,并不是一进入微信平台便能使理财产品的发售成倍地增长。银行自身的综合服务能力才是客户决定是否购买的关键。