企业退休人员养老金八连调后,退休人员依然感觉养老金不足。养老基金是否应该入市,几乎引发了全民的讨论。被称为中国养老保障体系“第四支柱”的消费养老,也引起了全国政协委员、人民日报社海外版总编辑詹国枢的关注。

企业退休人员养老金八连调后,退休人员依然感觉养老金不足。养老基金是否应该入市,几乎引发了全民的讨论。被称为中国养老保障体系“第四支柱”的消费养老,也引起了全国政协委员、人民日报社海外版总编辑詹国枢的关注。

所谓“消费养老”,就是商家在销售商品过程完成后,将销售收入按一定比例以奖励积分的名义返还给消费者,在此基础上将此积分纳入给消费者设立的固定消费养老投资帐号,进入此帐号的消费奖励积分转化的资金将会用于再投资予以增值,一定年限后再将此类增值的收益按协议返还消费者,并作为消费者补充养老保险的一部分来源。

记者了解到,目前我国养老保障模式主要包括家庭养老、单位养老和社会养老三个基本类型,所以“消费养老”也被称为中国养老保障体系的第四支柱。

詹国枢委员认为,“消费养老”模式,确实是一创新,既可促进消费,又能有利养老。

“加入此模式以后,只要你消费得愈多,返点和再投资收益就会愈多,回报也就愈大,今后倘若老了,养老资金也就愈是充足。如此模式,既能刺激即期消费,解决我国内需长期不振的难题,又可预防中国进入深度老龄社会后养老资金严重不足问题,可谓是一箭双雕。”

据悉,目前在我国上海和重庆等地,商家已经通过其自身的消费平台推出了相关消费养老的市场推广计划。

但是,詹国枢委员同时坦言,“消费养老”有三难。一是法规之难。“消费养老模式,其首期返点与一般商家打折促销之类差别不大,这没问题,与现行法规并不冲突。但是,返点之数,并不交与消费者,还要再行投资,且在十年二十年之后,才能返还。如此做法,自然就会涉及金融、投资、保险等领域,现行政策法规对此虽未亮出红灯,但也从未开过绿灯,迄今尚无明确规定,这就让人不免担心,如果今后参与的市民越来越多,政策法规是否认可,会不会亮出红灯,触礁搁浅?”

还有就是操作之难。詹国枢委员说,返点之款,再行投资,必然存在风险。近些年,世界范围金融市场波谲云诡,起起落落,谁敢打包票你这投资就只赚不赔?倘若赔了,消费者苦苦等了十年二十年,不但没有赢利,反把返点全给亏了,后果将不堪设想。此事由谁监管,谁为亏损买单?

对于推出这种养老模式的企业来说,还存在着信用之难。詹国枢委员认为,一家民营企业,独出心裁地提出如此涉及广泛民众之消费模式,且其养老受益须以十年、二十年或者三十年为期,这对企业信用无疑是极大考验。一家电子商务企业能否确保稳定运营三十年?谁为企业长期信誉买单?由于消费者心里没底,参保自然不会踊跃,发展也就难免缓慢。

詹国枢委员表示,“消费养老”模式的提出是一大创新,从理论层面讲,并无大的漏洞,这样一件既可促进国内消费,又可解决(哪怕部分解决)百姓养老问题的商业模式,值得引起高层领导和政府有关部门的重视。

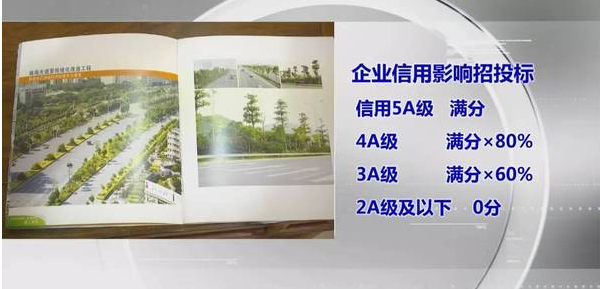

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆