信用市场专题报告:如果供给总规模上升

来源:中投证券

2011-01-21 10:37:25

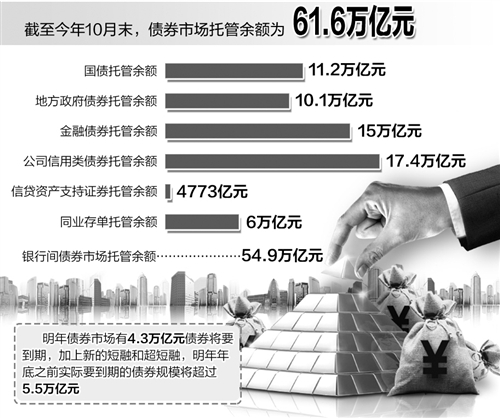

我们在近一个月的客户拜访中,了解到客户对信用市场最为关注的问题是2011年信用债新发规模明显扩容,是否会形成严重的供给冲击,并导致信用债市场收益率上升,我们在本篇周报中作答:2011年信用债总供给规模或高于此前预期—&mda

我们在近一个月的客户拜访中,了解到客户对信用市场最为关注的问题是2011年信用债新发规模明显扩容,是否会形成严重的供给冲击,并导致信用债市场收益率上升,我们在本篇周报中作答:2011年信用债总供给规模或高于此前预期——从近期市场了解到的情况看,交易所公司债市场发行进展明显快于我们此前预期,千亿规模可期。而私募债如果能够获批,或将成为债券供给增多的另一只生力军。超级短融的发行也开始放量,总体看,信用市场可能在2011年迎来一轮新的扩张风潮。

但供给不会超规模发行——由于2011年宏观政策的重点已经从此前的保增长转向防通胀,债券融资是以控制“社会融资总需求”为目标的调控对象,在量级上,信用债供给难以更大估摸扩张。

而且信用债的投资需求可能会同步上升——我们在年度策略报告中指出,商业银行在2011年信贷规模受阻的背景下,很可能通过提高债券市场投资来提高利润规模,差别存款准备金率的推出进一步强化了我们此前的看法。而以利率市场化为发轫的理财市场规模扩张、股票市场相对低迷对各评级的信用债投资需求都将扩张,信用债市场或将在2011年看到供求两端的双向扩容,并最终成为资本市场上风险收益以及市场规模介于利率和权益之间的第三大市场。

较高的发行利率是承接供给冲击的保障——目前信用债总体收益率水平已经接近历史高点,更接近工业企业的平均ROE水平,这一方面可能会抑制债券供给,另一方面则大大增加了需求,从而起到了良好的平衡作用。

2011年的信用债展望重新评估——超额收益可期,配置更为从容。我们在此前2011年信用债市场投资策略中测算的6-7%的持有期收益,是以AA级企业债收益率保持不变的情况下测算的,并未考虑信用债收益率下行的情景,目前看,2011年信用债收益率上行空间有限,但也不大可能出现如2010年那样的大幅下行,充裕的债券供给也使得投资人的信用组合配置更为从容。

中国信用财富网转发分享目的是弘扬正能量

关于版权:若文章或图片涉及版权问题,敬请源作者或者版权人联系我们(电话:400-688-2626 史律师)我们将及时删除处理并请权利人谅解!

相关推荐

中国经济网

2016-12-07 11:16:50

中国新闻网

2014-07-04 22:08:00