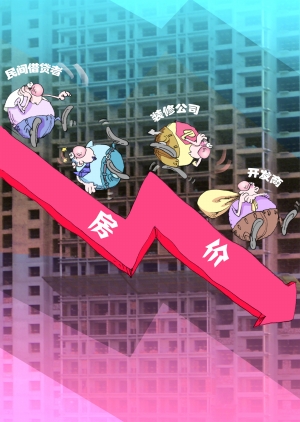

中国式次贷危机潜伏吗

来源:中财网

2008-06-05 17:02:46

开发商垫首付 开发商卖不出房子的无奈之举--降低首付标准让低收入者进入楼市。 同时,这批购房者成为银行业中最危险的"定时"炸弹。 不久前,位于亦庄的某开发商打出促销招牌,"买一套联排别墅赠送一套

开发商垫首付

开发商卖不出房子的无奈之举--降低首付标准让低收入者进入楼市。

同时,这批购房者成为银行业中最危险的"定时"炸弹。

不久前,位于亦庄的某开发商打出促销招牌,"买一套联排别墅赠送一套价值63万元的精装公寓"。而后,临近北京商圈"美利山"楼盘也毫不示弱,打出了"买房送宝马车"的广告。但是,最吸引大众消费者眼球的莫过于位于北京东燕郊的"上上城",打出买房送户口外加"垫一半首付"的"双王牌"广告语。

广州的"垫首付"、"零首付"的风潮还未平息,进入5月后的北京楼市又再度掀起一波"垫首付"促销风潮,业内人士认为,在楼市低迷的情况下,"垫首付"就是银行代替开发商"饮鸩"。

这种"垫首付"类似于美国的次级抵押贷款,即指一些贷款机构向信用程度较差和收入不高的借款人提供的贷款。前几年美国住房市场繁荣,次贷市场迅速发展。在住房市场降温后,房价下跌和利率上升使很多借款人无法按期偿还借款,进而引发"次贷危机",很多金融机构遭遇财务困难甚至破产。

北京某房地产公司策划总监苑学斌说,"垫首付"说明近几年的国家宏观调控政策对于房地产行业影响比较大。这种销售方式的出现,更加说明开发商缺钱,是抓紧回收资金不得已而为之的一种变相降价手段。对于中国会不会产生次贷危机问题,北京联达四方房地产经纪公司总经理杨少锋认为,中国目前还没有,但存在引发危机的可能。如果政府不尽快采取合理的政策进行引导和控制,也许危机离中国不远。

"垫首付"粉墨登场

"两万买一居,三万买2居"的宣传单在地铁内、马路边都不难看到。"上上城"楼盘这个离城区较远的房地产项目,成了北京城内家喻户晓的"廉价房"标杆。

北京某民营企业职员郑小姐看到低价购房广告,于2008年5月11日来到"上上城"销售处。她发现"上上城"现在所卖的房屋还是期房,虽然面积都比较小,但是单价对于一个远离市区的区域还是有些偏高。据"上上城"销售业务人员李燕(化名)介绍,购房者看中"上上城"项目的最多是投资,其次是价格便宜,而为户口考虑的也不占少数。而后,说到资金不足不够首付款的时候,李燕小声地说:"由于我们是大开发商,资金雄厚,可以帮垫一半首付。"

郑小姐索性调查了在燕郊的其他几个房地产项目,发现纳丹堡也与"上上城"的营销手法如出一辙。苑学斌认为,目前北京开发商跟风采用这种销售方式的并不多。但也有业内人士认为,"这种促销手段,对于北京楼市的未来前景,难以给出乐观判断,可能本次开发商激进的促销方式也许只是才开始。"

据了解,广州房地产由于成交量持续低迷,4月份部分开发商推出了"分期首付"促销活动,采取为买家垫付一两成的手段吸引购房者。但这种促销手段刚刚冒头就被立即叫停了。广州市国土资源和房屋管理局明确表示,"一经发现,马上打击"。

广州"分期首付"促销活动刚被叫停,北京部分开发商又在京掀起"垫资首付"的风潮。种种迹象不能不让各界人士深思,"垫首付"的收益者最终是谁?

开发商成最终受益者

"上上城"销售业务人员李燕介绍,目前该楼盘均价是4500元,最小户型的单价是30万元。30万户型的首付按国家信贷管理规定为6万元,如果购买者资金不足,房地产商可以垫资一半,即3万元。

数据显示,北京前4个月期房住宅成交量较去年同期下跌45%,为近年来的历史低点。而"五一"的3天假期里,北京市商品住宅期房网上签约量仅为395套,商品住宅现房更是少得可怜仅15套,远远低于去年同期。行业龙头企业万科的表现颇具代表性。统计显示,万科在4月份实现销售面积48.2万平方米、销售金额43.2亿元,销售面积和销售金额较前一月份分别下跌了约三成。

第二季度的开始,并没有给房地产行业一个良好的开始,更没有给众多的开发商交出一份满意的答卷。"开发商利用这个数字游戏,达到了促销的目的,加快了资金的回流速度。"北京联达四方房地产经纪公司总经理杨少锋认为,从总的售价上讲,房价是跌了。

全国工商联地产商会会长聂梅生曾表示,开发商的资金链如果绷不住,他肯定要促销。现在就是处于这样微妙的一个阶段,两头都紧着,一个是老百姓不积极买房,钱回不来,一个是银行对房地产贷款从紧,所以这种情况下造成了这种促销手段的出现。

也就是说,"垫首付"是开发商的变相打折销售,让买房人急增,达到销售速度和回款速度加快的一种手段。它降低首付标准,让低收入者也进入楼市,印证了开发商卖不出房子时的无奈之举。

警惕"中国式"次贷危机出现

银监会《关于加强商业性房地产信贷管理的通知》规定,对购买首套自住房且套型建筑面积在90平方米以下的住房,贷款首付款比例不得低于20%,因而最低首付款的限制把很多低收入购房者拒之门外。再加上去年连续出台的宏观调控、紧缩的信贷政策让开发商患上了"资金饥渴症"。因此,开发商只能选择更为吸引人眼球的促销手段,"你住房,我和你一起掏钱"的唯美的游戏开始了,除了开发商、购房者以外,不能缺少的主角就是银行了。

例如,价值30万元的房子,最低首付20%,银行可提供24万元贷款。开发商"垫资一半"后,变成开发商、购房者分别承担3万。购房者在一年后收房的同时,需要一次性交齐从开发商借出的3万元,而这3万元的利息是银行贷款利息的30%即600元。也就是说购房者收房,除定期每月付银行贷款,还要加还开发商30600元。北京证泰律师事务所律师李鹏表示,这种现象对银行来讲,由于开发商对于房子是阶段性担保,在房产证下发前,如果购房人无力偿还房款,将由开发商承担,但是一旦房产证下发了,业主的违约责任将会完全转嫁给银行,银行的风险将会大幅增加。显然,这种促销手段表面上有利于购房者,实则是将"套贷"风险转嫁给了购房者和银行。银行在这个游戏里成为最大的风险承担者。

北京联达四方房地产经纪公司总经理杨少锋也认同这一观点。他说,如果北京房价继续上涨,那北京大部分的家庭都将没有能力承受,或者说,购房者都达不到信用要求,也就是所谓美国的"次信用者"。这部分购房者用银行贷款甚至于借款来投资房产,一旦出现房价波折,投资者无力还贷可能性也非常大。目前中国存在大量的"次级房贷",中国一线城市的房贷已经位于非常危险的边缘。

中国信用财富网转发分享目的是弘扬正能量

关于版权:若文章或图片涉及版权问题,敬请源作者或者版权人联系我们(电话:400-688-2626 史律师)我们将及时删除处理并请权利人谅解!

相关推荐

中国新闻网

2016-05-03 16:12:58