第一,未经严格管理的经营实体发放了太多贷款,例如为提高抵押贷款额度,设立特殊用途、资产负债表之外的融资工具。这些工具不设最低首付标准,也无须进行信息披露。未来我们应对大多数这类工具加强管理,并设定最低首付,要求及时披露信息。 此外,

第一,未经严格管理的经营实体发放了太多贷款,例如为提高抵押贷款额度,设立特殊用途、资产负债表之外的融资工具。这些工具不设最低首付标准,也无须进行信息披露。未来我们应对大多数这类工具加强管理,并设定最低首付,要求及时披露信息。

此外,最大的几家投资银行已获准直接从美联储借款。作为交换,它们将受到美联储或其他机构的严格监管。

第二,太多新兴金融投资工具的特性是高风险、高回报,这本身就是个问题。如果这些金融工具的买家能够遵守强制的保证金规定,其发行方也受到监管并符合资本要求,那么世界金融体系将得到更好的保护。

第三,各大金融机构的账目还不够透明。例如,在它们资产负债表之外的融资活动中,留存风险是不为股东所知的。这是不太妥当的。财务会计标准委员会应当与证券交易委员会共同努力,制定适用于这些交易的标准,扩大向公众披露的交易范围。

第四,信用评级机构表现糟糕。它们帮助建立了一些最不透明、最不可靠的融资体系。证券交易委员会应该要求信用评级机构的董事会履行相应的义务,每年出具证明,证明评级过程不受借款人的影响。

第五,抵押贷款经纪公司促成了无数笔资质不足或涉嫌欺诈的抵押贷款。这并不奇怪,因为它们从中抽取佣金。今后应出台类似约束证券中介公司的国家规定,要求抵押贷款经纪公司遵守。非银行抵押贷款公司应该与银行下属机构一样,遵守相同的资本要求,接受相同的监管。

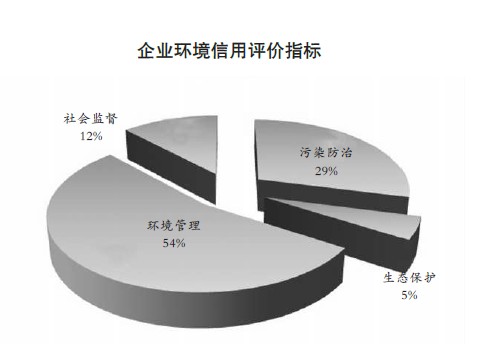

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆