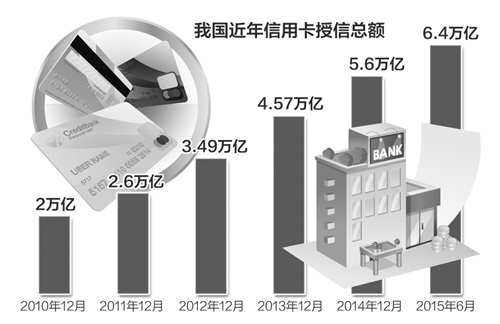

人无信不立,商无信不兴。信誉作为商业社会正常化运行最根本的基石,其重要性不言而喻。现如今,我国市场经济的发展已有近30年之久,但覆盖全社会、多行业的信用评级体系建设还迟迟没有建立,信用资产作为企业乃 ...

人无信不立,商无信不兴。信誉作为商业社会正常化运行最根本的基石,其重要性不言而喻。现如今,我国市场经济的发展已有近30年之久,但覆盖全社会、多行业的信用评级体系建设还迟迟没有建立,信用资产作为企业乃至整个国家最重要的财富思维依然难以建立。

互联网金融发展遇瓶颈,加速信用评级体系建立

而今,伴随着互联网金融的火爆发展,我国信用评级体系则呈现出另一番景象。以2014年为例,由于资本市场对互联网金融的看好,风投资金纷纷注入,使得整个行业面临前所未有的规模增长机会,仅在2014年,融资市场的投融资案例就已达到169起,融资额度更是高达23.31亿美金,仅在在线理财项目上,其市场规模就有望突破20万亿,其市场资本体量、发展前景令人咋舌,俨然成为当前国民经济增长中最不可忽视的力量。

然而互联网金融火爆发展之路上,丑闻也一直伴其左右,在线投融资平台提现跑路、非法集资、平台自融等流言不止,新的问题平台、出事项目还在互联网上日益发酵。仅在2014年内,因对借贷方信用评级的错误评估授信而造成的平台标坏账、死帐等涉案金额已高达50亿元之多,与之相关联的在线投资者损失惨重,致使互联网金融总是在高收益与高风险的两个极端中曲折的前进。

究其原因,互联网金融其薄弱的风控能力应是罪魁祸首,整个行业缺乏全面客观的贷款方(个人或企业)信用评级报告,机械化、古板的信用授信方式(仅以经验和个人判断为主)已成阻碍行业进一步前进的绊脚石,仅仅经历了几年的狂野增长后,互联网金融的快速发展就遭遇了严重的瓶颈期。一时间,使得互联网金融行业内部关于建立覆盖全社会的信用评级体系的需求高涨,高权威、覆盖广的信用评级体系俨然成为了互联网金融从业者们最强烈的呼声。

央行欲牵头民间机构开展个人征信,征信未来在哪里?

值得庆幸的是,国内互联网金融行业已经开始觉醒,已有行业的先驱者走在征信市场的前列。在线理财垂直细分市场之一,票据理财的领军者票据宝于海南博鳌论坛首发《中国票据信用评级报告2015》,率先对票据业务的承兑机构进行信用评级,很具有开创意义。其票据信用评级报告www.pj.com/creditRating.shtml在填补我国票据市场评级体系空缺的同时,也加速了我国互联网金融行业对于信用评级体系的重视。

诚然,票据信用评级很具有觉醒意义,但因其只隶属于票据垂直细分市场,而对于互联网金融这万亿级别的市场来说,还只是杯水车薪。还好,这种自下而上的行业刚需很快的得到了国家金融监管层的注意。据门户财经资讯获悉,仅在2015年初,央行就已批准包括腾讯、阿里巴巴等共8家民间机构开展个人征信准备工作,至今,通知已下发近4个月,从8家机构相关讯息中了解到,腾讯征信已开始QQ会员内测,芝麻信用则率先在国内推出“芝麻分”个人信用评级……他们大都已在个人征信中取得了不同程度的进展。

从借鉴国外经验的角度来看,总览当今世界的信用征信市场,其在二战后就已着手建立非政府性的专业信用评级机构,在几十年的发展历程中,形成了以标准普尔、穆迪、惠誉国际三分天下的格局,该三家机构的评级,其准确性、专业性与前瞻性的评级分析报告,已成为世界级通用的投资标准,而我国的信用评级市场还处于初期的萌芽阶段,国内规范化、全面化的信用评级体系建设之路可谓是任重而道远。

虽然国内信用评级建设之路还有很长的路要走,但其未来的市场前景却很诱人。据权威机构预测,以当前中国13亿人口红利来看,未来中国的个人征信市场体量将达到千亿级别,而现今,国内现存市场上的征信业务市场才只有区区20亿元,其中,个人征信的比重竟然还未达到五分之一。而今,随着央行对于个人征信业务的开闸,未来我国的征信市场增长速度将呈几何倍的递增,发展前景很是诱人。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆