“弃房断供”最近频频出现在媒体上,也让大家对楼市多了几分担忧。对于“弃房断供”究竟造成多大的影响,现在不得而知,在网上也查找不到目前商业银行房地产贷款的不良率。 房子,居住的场所,自从增加了投资 ...

“弃房断供”最近频频出现在媒体上,也让大家对楼市多了几分担忧。对于“弃房断供”究竟造成多大的影响,现在不得而知,在网上也查找不到目前商业银行房地产贷款的不良率。

房子,居住的场所,自从增加了投资属性后,就成了中国人最喜爱的投资品。当然,喜爱是有原因的,十几年的飞速发展,一路向上的价格,让所有投资者趋之若鹜。也正因如此,楼市的变动牵动着千万投资者的心。

既然是投资,那就有风险,世上没有投资品的价格是只涨不跌。当然,看着自己半辈子积蓄所投资的房产在跌价,投资者肯定是心在滴血。

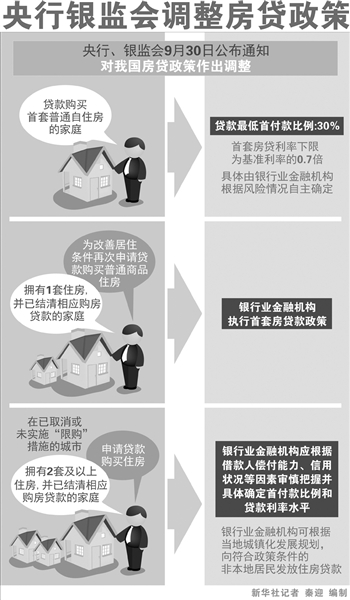

一旦房价大幅下跌,“弃房断供”就会出现。对于投资者来讲,这或许是“明智”的选择。面对首付只有20-30%的房子来讲,房价下跌超过30%,弃房或许是最合算的选择。

“弃房断供”,必然要有人来承担后果。第一个品尝苦果的就是投资者,也称炒房者。付了首付,再到银行贷款,房产证上就写上了自己的名字。等到房价上涨时,再择机抛售,差价自然落入口袋。而房价停止上涨,或下跌时,炒房者手中的房产就面临出手难,而银行的贷款又得每个月按时还,一旦资金紧张,“弃房”就成了他们最好的选择。对他们来讲,损失的就是部分首付。

第二个品尝苦果的就是银行。不过银行业也不要因此喊冤,房价的快速上涨,银行起到了决定性作用。炒房者,有多少是付的全款,早些年首付20%,甚至更低就能从银行贷款。房价上涨,炒房者出售后还清银行本息,银行在赚得盆满钵满之时,也把房价有力地向上推了一把。

另外,房贷对于炒房者来讲还起到了杠杆的作用。100万元的房产首付20%,炒房者拿出的只有20万元。房价上涨20%,如果不算利息和交易税费,炒房者收益率就达到了100%。而近几年房价翻番的地方并不少,炒房者的投资收益率可想而知。

“投资有风险,入市须谨慎”,投资者在进入楼市时就应该清楚。是“弃房断供”,还是自己咬牙坚持,那就要看各人的选择。毕竟“弃房断供”,今后可能将和所有的银行贷款绝缘。