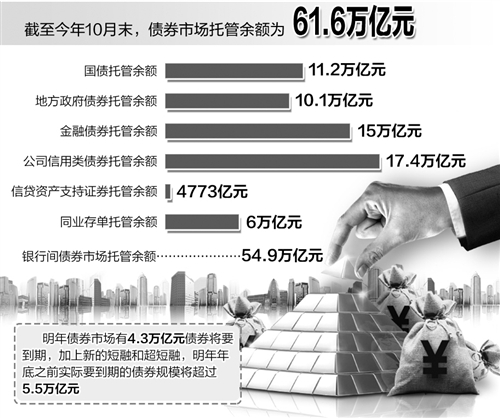

有没想过哪天在P2P平台上贷款,因曾经在微博上骂过人而被拒绝?恐怕多数人觉得不可思议。但从国务院印发的《社会信用体系建设规划纲要(2014—2020年)》(以下简称《纲要》)来看,此种情况的发生也不是不可能的。贷 ...

有没想过哪天在P2P平台上贷款,因曾经在微博上骂过人而被拒绝?恐怕多数人觉得不可思议。但从国务院印发的《社会信用体系建设规划纲要(2014—2020年)》(以下简称《纲要》)来看,此种情况的发生也不是不可能的。贷贷网媒介总监陈兴表示,社会信用体系的建立将弥补P2P网贷征信的不足。

《纲要》明确提出,要建立自然人、法人和其他组织统一社会信用代码制度,推动在经济社会活动中广泛使用统一社会信用代码:每一位公民、每一个机构都将有各自统一的社会信用代码,它将集纳公民个人的金融、工商登记、税收缴纳、社保缴费、交通违章等信用信息。

众所周知,大多数P2P平台的借款人分散在全国各地,仅靠的网络信息并不能全面鉴定借款人的信用信息。同时P2P网贷征信体系“先天不足”,平台要在全国范围内进行线下征信的成本又非常之高。因此一些平台为降低征信成本,在信审环节马虎了事,直接导致平台逾期率居高不下,自身运营风险随之攀升。建立社会信用代码制度后,平台只要查一个码,就能获知借款人各类信用记录信息,无疑有利于降低征信成本,提升运营安全性,保障投资人的利益。

值得一提的是,《纲要》还要求建立网络信用评价体系,对互联网企业的服务经营行为、上网人员的网上行为进行信用评估,记录信用等级。建立涵盖互联网企业、上网个人的网络信用档案,积极推进建立网络信用信息与社会其他领域相关信用信息的交换共享机制,大力推动网络信用信息在社会各领域推广应用。建立网络信用黑名单制度,将实施网络欺诈、造谣传谣、侵害他人合法权益等严重网络失信行为的企业、个人列入黑名单,对其采取网上行为限制、行业禁入等措施,通报相关部门并进行公开曝光。陈兴表示,网络信用评价体系一旦建立,只要借款人在某个平台出现逾期,今后无论去到哪里,其贷款额度都将受到不良的借款记录约束。

目前我国的征信市场与国外发达国家相差甚远,建立统一社会信用代码制度,无疑将拉近我国与国外征信市场的差距,提高全社会的诚信意识和信用水平,营造优良信用环境,为国民经济进一步健康发展贡献力量。