债券研究:成本上行将推升信用利差

来源:网络

2013-12-31 18:59:37

投资要点资金面的喘息期。由于央行救急和财政存款的逐步释放,短期内资金面最紧张的时刻已经过去,由于超储率的回升,资金面缓解可能还能维持一段时间,但接下来的春节可能会对资金面形成冲击。从季节性规律来看,春节后 ...

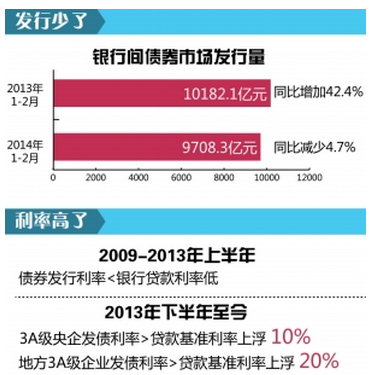

投资要点 资金面的喘息期。由于央行救急和财政存款的逐步释放,短期内资金面最紧张的时刻已经过去,由于超储率的回升,资金面缓解可能还能维持一段时间,但接下来的春节可能会对资金面形成冲击。从季节性规律来看,春节后资金面的改善相对确定,预计资金面会迎来修复,但考虑到1季度银行存在宽信用的惯性,预计货币政策也很难放松,资金面的松动有限。 银行负债成本上行的趋势难改,将对实体经济造成负面影响,推升信用利差。银行负债端成本仍在持续上行,主要原因为:1)银行扩张和保全资产的行为模式使得其对负债的需求强劲;2)在监管层要求银行去“非标”的过程中,存款的压力会持续上行;3)第三,银行大量的同业负债头寸和理财产品使得其负债端的流动性管理压力时刻存在。而银行负债压力的上升最终将传递到资产端,对实体经济的流动性产生负面影响,推升信用利差。 融资成本上行对企业盈利形成拖累,明年压力可能更大。去年下半年以来,企业盈利能力出现改善,但企业的收入增速波动却不明显,与GDP保持窄幅波动相对应,显示盈利改善的主要推动力来自于成本端的下降,但四季度以来,随着影子银行监管的深入,实体经济流动性压力有上升的趋势,企业的财务费用也难以下降,企业盈利能力已经有恶化的趋势,预计到明年,企业盈利的压力会明显上升,一方面,经济增速难有起色,另一方面,实体经济流动性的紧张导致的成本上行将对企业盈利能力形成负面冲击。 市场回顾与展望。 一级市场上,临近年末,利率债供给下降,主要为国开债,信用债方面,产业债供应继续下降,但城投债的供应压力仍然较大。 二级市场方面,由于资金面的改善,国债出现小幅反弹,金融债受制于供给,收益率小幅上升。信用债方面,中低评级和长期限品种的调整压力相对较大,整体上市场交投较为清淡。 由于资金面整体上风险不大,我们预计1季度债市可能存在喘息期,利率产品相对价值较为明显,但央行货币难松,债市仍难以看到趋势性的机会,投资者仍应以流动性管理为主,配置短久期高评级资产和现金,择机参与波段。

中国信用财富网转发分享目的是弘扬正能量

关于版权:若文章或图片涉及版权问题,敬请源作者或者版权人联系我们(电话:400-688-2626 史律师)我们将及时删除处理并请权利人谅解!

相关推荐

21世纪经济报道

2015-12-24 09:44:07

易宪容(微博)

2014-05-16 10:21:42