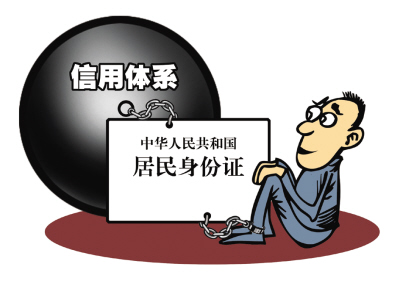

10月28日央行个人信用报告的网上查询扩大至9省,这个信用系统的改革,无疑是一个巨大的进步。正如《论语》中所言:“人而无信,不知其可也。大车无輗,小车无軏,其何以行之哉。”信用报告制度作为一种实现社会 ...

10月28日央行个人信用报告的网上查询扩大至9省,这个信用系统的改革,无疑是一个巨大的进步。正如《论语》中所言:“人而无信,不知其可也。大车无輗,小车无軏,其何以行之哉。”信用报告制度作为一种实现社会个体信用确认、维护交易公平的手段,其市场前景是无法估量的。而对于银行来说,有了这个信用系统,就可以非常迅捷的掌握真实信息,这对国家金融安全和整个金融的良性的发展都是一件好事情。

然而,一如大多数改革都有两面性一样,个人信用上网就现阶段而言也有不少隐忧。此次上网的个人信用报告涵盖范围甚为广阔,记录了个人信用卡、住房贷款、逾期明细,还包括欠税记录、民事判决记录、电信欠费记录等信息。这意味着,一个信用报告足以涵盖个人的全部信息。

也有人说,此次信用报告上网已有防止个人信息泄露的方法:一是严格身份验证;二是内外网物理隔离。这都是技术方面的防御手段,但问题往往却并非是来自技术上。一个非常严峻的问题是,个人信用上网之后,如银行、运营商、酒店旅馆、政府部门等很多机构都能调用。不要否认这些方面才是信息泄密的最大隐患,不然满天的垃圾短信和骚扰电话哪里来?别说某些机构不止泄露电话号码还有薪酬水平了,这年头连开房信息都屡见曝光。如果个人信用报告也遭遇如此尴尬,就不是一个骚扰电话那么简单的了。

更何况,我国在民法通则与刑法中有关个人信息保护的条文语焉不详,过往的案例告诉我们,有关隐私法的操作性并不是很强。当整个环境并无保护隐私的氛围,而法律也不健全之时,对个人信息泄露的担忧,绝对不是杞人忧天的问题。

当然,这也并非难以解决的问题,在这方面,欧盟用的是法律保护,而日本靠的则更多是民众意识保护。如今个人信用报告已经正式上线,必须尽快想方设法以补强保护隐私的短板。