M2、M1 余额同比增长延续下降趋势,分别仅增长12.9%和8.40%,增幅较上月末分别回落0.1 和0.5 个百分点,较上年同期大幅回落6.4 和13.7个百分点。当月12.9%的M2 增速是有统计记录以来的历史最低值(2001年10

M2、M1 余额同比增长延续下降趋势,分别仅增长12.9%和8.40%,增幅较上月末分别回落0.1 和0.5 个百分点,较上年同期大幅回落6.4 和13.7个百分点。当月12.9%的M2 增速是有统计记录以来的历史最低值(2001年10 月也是12.9%),M1 同比增速继续回落显示实体经济活跃度持续走低。

新增人民币贷款5868亿元,超预期,预计未来两月月均6000 亿元由于 10 月末中央释放出政策微调信号,10 月末信贷大幅增长,致使单月新增人民币信贷5868 亿元,同比多增175 亿元,较上月大幅增长1168亿元。从结构看,8 月住户贷款增加1307 亿元,较上月减少443 亿,其中,短期贷款增加331 亿元,中长期贷款增加976 亿元;企业部门贷款增加4548亿元,较上月大幅增长1607 亿,其中,短期贷款增加2787 亿元,中长期贷款增加2370 亿。票据融资继续上月减少207 亿,本月继续减少701 亿元。

新增中长期贷款占比环比大幅上升22.4 个百分点至57.0%,预计主要与对基建投资的信贷投放(主要是铁道部)有关,此外,个人按揭贷款投放较上月亦有所增长。目前信贷政策并未全面放松,仍在预调微调范畴,我们判断全年信贷额度仍将以7.5 万亿为限,预计未来两月月均贷款在6000 亿左右。

人民币存款减少2010亿,存款成主要瓶颈

由于 10 月银行季末考核结束,大量理财资金重新转入表外,导致住户存款大幅减少。10 月人民币存款减少2010 亿元,同比少增3618 亿元。分结构看,住户存款大幅减少7272 亿元,非金融企业存款增加860 亿元,财政性存款季节性大幅增长4190 亿元。本月存款减少进一步凸显银行体系存款的增长乏力。

银行间市场利率平稳

10 月公开市场净投放890 亿元,银行间市场资金面相对宽松,银行间市场同业拆借和质押式债券回购月加权平均利率均为3.75%,与上月基本持平。

对银行股持积极看法:坐上安全垫以待时机

我们对银行股持积极看法,汇金增持亦强化了银行股的底部支撑。银行股具备较大的绝对收益空间:(1)盈利增长仍稳健,低估值加上机构低配置,银行股具备极大安全边际。(2)来自监管与政策方面的负面冲击消化。(3)高层释放政策微调信号,央行公开市场操作层面有所印证。(4)明年下调存款准备金率的概念偏大。

推荐中小银行组合:民生银行、南京银行、华夏银行、招商银行、浦发银行。

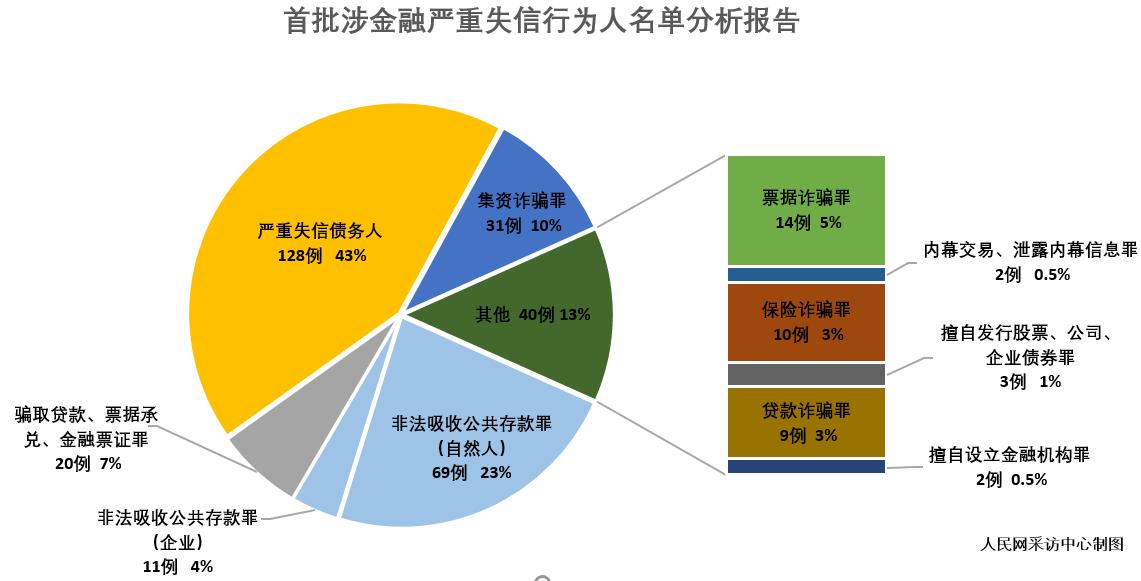

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆