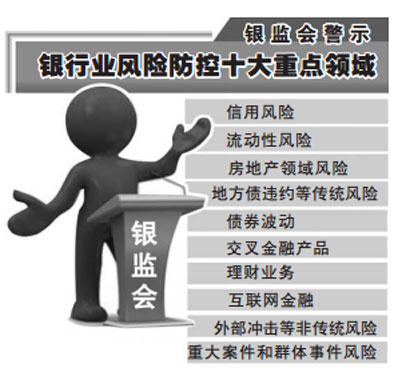

导读:银监会表示,即使房地产抵押品价格下跌4成银行业风险仍然可控,同时强调,要从严防范影子银行和民间融资的相关风险。如果房价真的下跌4成,银行业是否真能扛得住,而影子银行又给民间融资带来哪些风险? 中广网北京10月20日消息 据经

导读:银监会表示,即使房地产抵押品价格下跌4成银行业风险仍然可控,同时强调,要从严防范影子银行和民间融资的相关风险。如果房价真的下跌4成,银行业是否真能扛得住,而影子银行又给民间融资带来哪些风险?

中广网北京10月20日消息 据经济之声《央广财经评论》报道,近两年在我国社会资金流动性偏紧的情况下资金供给矛盾催生了各类借道理财和所谓创新的影子银行活动,同时民间借贷市场也日趋活跃,对此银监会主席刘明康昨天强调,银监会将坚持直接监管为主、间接监管为辅,从机制和源头上打消影子银行业务监管套利动机防范风险传递,坚持隔离风险疏堵结合,综合治理民间借贷,坚持大力支持小微企业和三农发展,对反击通胀作出直接贡献。刘明康同时说最新一轮压力测试结果显示,即使房地产抵押品下跌4成,银行业的风险仍然可控。刘明康认为银行体系房地产信贷资产占比相对较低,我国对银行业房地产金融衍生品控制有效以及房地产贷款具体结构特点,决定了房地产贷款的风险是总体可控的,那么到底什么是影子银行,对于民间融资又会带来哪些风险,如果房价下跌4成银行能不能真的扛得住呢?经济之声特约评论员、首都经贸大学金融学院院长谢泰丰教授作出评论。

影子银行给民间融资带来哪些风险?

主持人:先来请您做一个解释,到底什么是影子银行?

谢泰丰:影子银行一般指有银行的功能但是又不受监管部门监管,或者监管部门监管比较少的那些非经常金融机构。影子银行在国外和中国的情况不是太一样,那么在国外这个影子银行主要是一般是分为三类:一个就是影子银行本身,主要指的比如说投资银行、对冲基金、私募股权基金还有货币市场基金等;第二类就是应用影子银行方法的这些传统银行,也就是说这些传统银行还在监管部门管理下运行,但是他把影子银行的操作方法运用到他的业务中去;第三个是包括影子银行的一些供给,主要是哪些呢?主要是逃脱监管的这些金融衍生品,国外的影子银行主要是这些。但是中国我们知道中国的金融创新是比较滞后的,比较落后的,中国的资产政策化也是比较滞后的,所以这样的话中国的影子银行和国外的所谓的影子银行不一样。中国的影子银行也就是说按照这个定义就是在监管之外的,那么比如说我们的有些引起合作,地下钱庄,还比如说这些委托贷款,小额信贷或者说典当行,民间借贷等等,这些都可以说是处在灰色的地带,监管部门要么是监管不到,要么是监管比较少,所以在中国的影子银行体系就包括这些内容。

主持人:我们中国的影子银行体系,会对于民间融资带来什么样的风险呢?

谢泰丰:影子银行可以说是他是很大表现在民间借贷这一块,特别在我们中国近几年来,在银根不断紧缩的情况下资金面比较紧张,从银行贷不来款,所以大量在表现民间融资,而民间融资没有合法化,往往脱离监管,这也是我们影子银行的主要表现形式。那么从最近表现出来的情况来看我们可以看一下,这些脱离监管的民间借贷风险非常明显的,也就是说它往往演化成一种非法的集资,一种高利贷,那么这样非法集资如果大量盛行的话,一旦资金链断裂的话,很明显就会影响到波及到实体经济,所以我们可以看一下这段时间不断报道出来的温州地区大量的企业老板,由于资金链断裂而跑路的现象,实际上可以说是这些影子银行民间借贷带来风险的表现。

房价下跌幅度多大,银行才能扛得住?

主持人:接下来再来请您说一说房价这个话题,一旦房价下跌银行肯定要承受一定的压力,尽管刘明康说房价再下跌4成银行也能扛得住,但是一些银行业的人士却并不这么认为,对于房价下跌这个幅度银行多大的幅度才能扛得住,您是怎么来分析的呢?

谢泰丰:我认为到底房价下降40%银行能不能扛得住,要看一下房价,也就是说贷款占房价的比重到底有多大。假如说购房的时候平均首付比率比较高,银行贷款的比重比较低,房价下降的幅度大一些,可能也会使得银行级的风险相对来说也不会那么大。这里面有一个很重要的问题就是说,我们假设一个购房人现在是购买房子的时候一百万,首付的比率是40%是首付的,如果是房价下降40%的话,显然银行风险是不大的,所以说贷款的比例越高,房价下跌以后对于银行的影响就越大。但是还有一方面,即使银行能够扛得住,关键在于你也要考虑到已经购房人的利益,所以我个人认为,房价的调控一定要考虑到没有买房人的利益,还要考虑到大量已经购房人的利益。而且在目前通货膨胀的环境下,我认为保持房价的稳定是比较好的一种选择,因为在其他物价都在上涨、通货膨胀的背景下,你维持房价的相对稳定,这也是一种消化吸收过去高房价的措施。保持房价基本稳定的结果就是在其他物价上涨的情况,假如说房价下降的过快的话造成的风险我认为不仅是对银行体系的风险,而且购房人的财产也会大幅度的缩水,最后的结果可能会造成购房人破产的问题。

主持人:银行业应该如何来应对房价下跌带来的风险?是不是也是您刚才提到的两方面,一方面是提高银行的占比,另一方面是保持房价的稳定,还有没有其他的方面呢?

谢泰丰:从银行体系上来说,在贷款之间的配置上多少去用于房地产贷款,多少用于其他实体经济,我认为从怎样优化信贷结构是一个银行需要考虑的问题。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆