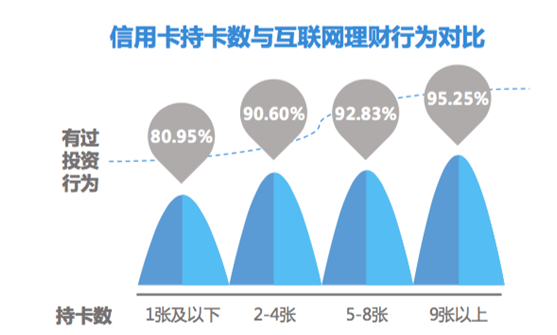

由于信贷政策收紧,二手房交易中,近期不少业主要求购房人全款购买。于是,购房人通过和朋友借钱或是其他途径筹集资金以“全款购房”,待房产证下发后再向银行申请补按揭贷款用于归还借款,成为不少买家的一种应急周转手段。

由于信贷政策收紧,二手房交易中,近期不少业主要求购房人全款购买。于是,购房人通过和朋友借钱或是其他途径筹集资金以“全款购房”,待房产证下发后再向银行申请补按揭贷款用于归还借款,成为不少买家的一种应急周转手段。

高先生8月份看中一套北四环的二手房,业主急用钱,愿意低于市场价格出售,但需要购房人全款支付。于是,高先生从亲戚那里借了50万,先将房子买下来。房屋过户后,高先生原想通过父母的房产做抵押申请贷款,就在准备办理手续时,被派到外地出差两个月。高先生10月底回到北京后,抵押贷款出台新政,不能再用于申请购房。高先生多方咨询之后,选择了“补按揭”以解燃眉之急。

据房贷专业机构“伟嘉安捷”统计,抵押贷款收紧后,补按揭开始崭露头角。日前,咨询量与新政前相比增长20%,成交量增长5%。

据了解,今年7月份二套房“认房又认贷”细化后,各银行开始通过钥匙盘来查询借款人住房情况。而补按揭作为一种比较特殊的产品,在住房查询和认定上比较模糊,所以一度各家银行暂停了补按揭贷款。不过,日前银行和建委对补按揭贷款的流程有所协调,致使补按揭重新回归房贷舞台,但与之前的政策流程相比从严不少。

“需要注意的是,补按揭贷款操作时间较短,多数银行要求只能是房产证在6个月以内可以办理。”房贷专家提示说。此外,补按揭目前仅限两类人群办理,第一类是借款人家庭成员名下只有一套全款住房,办理补按揭业务时按商业贷款首套房政策执行,即最高贷到评估值七成、利率为基准利率;第二类是借款人之前名下有一套全款住房或是贷款住房,第二次购房且为全款购买时,可以办理补按揭贷款,按照商业贷款二套房政策执行,只能贷到房产评估值的五成、利率上浮1.1倍。“也就是说,如果借款人家庭成员名下已有两套住房或是两次贷款购房记录,那么第三套房是无法办理补按揭贷款的。”

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆