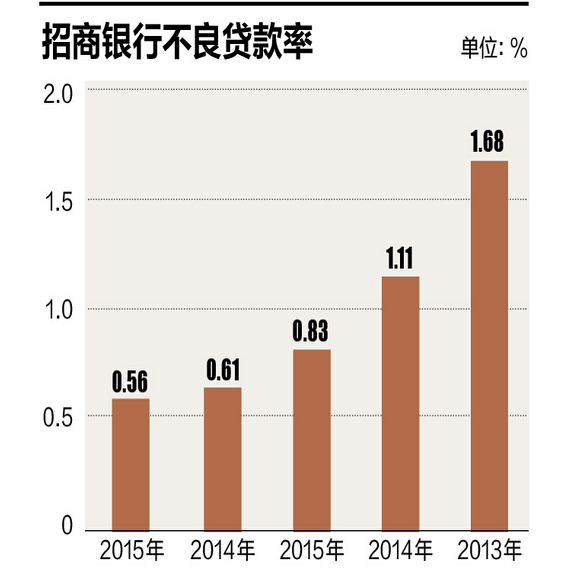

我们认为中票的这轮调整已接近尾声。首先,今年年底AAA级中票信用利差保持在中位数的可能性较大,不太可能像往年年底那样明显扩大至历史3/4分位数以上,而AA+和AA级中票相对于AAA级的利差也不太可能扩大至09年底的水平,因为当时受到指导

我们认为中票的这轮调整已接近尾声。首先,今年年底AAA级中票信用利差保持在中位数的可能性较大,不太可能像往年年底那样明显扩大至历史3/4分位数以上,而AA+和AA级中票相对于AAA级的利差也不太可能扩大至09年底的水平,因为当时受到指导下限的定价机制影响,而目前的定价机制更加市场化。其次,如果用存贷款利率来确定中票收益率的“底”和“顶”,目前中票的绝对收益率基本已接近加息后该区间的顶部。第三,一二级利差开始接近或超过加点幅度,发行利率可能再上调一次左右就能企稳。虽然年内信用利差出现下降的可能性还不大,但有配置需求的投资者可以逐步介入,优先顺序上我们建议由短及长,先高评级后中低评级。

银行间新发个券:中债增信担保债溢价幅度扩大.

本周新发的固息短融推荐山钢、光明和一拖,浮息短融中建议优先配置航电子和獐子岛。近期中债增信担保中票相对于普通AAA中票的溢价幅度有扩大的趋势,可能反映了市场对中债增信担保额持续上升的担忧。目前中债增信的担保倍数仍处于风险可控范围,但投资者需要把握分散性原则。重庆中小集合票据为中债增信担保的浮息结构,建议对流动性和主体资质要求不高的投资者适当配置。本周新发的企业债中广晟具有较好的配置价值,但相对价值不如交易所江铜债;天业债期限短,与交易所可比券相比没有太大优势,但可回购而且行业有稀缺性,建议可适当配置;句容福地城投债发行利率与可比券比较没有优势,而且主体资质较差,不建议参与。

交易所:大幅下跌阶段结束,未来可回购和不可回购品种将继续分化.

我们认为交易所信用债大幅下跌的阶段已基本结束。首先成交量萎缩且大部分收益率都已回到或超过6月底的水平,意味着抛压有所减弱;其次,尽管交易所信用债收益率还没有回到今年2月份的水平,但如果考虑下滑效应以及配置型需求增强的因素,收益率应不会回到当时的高点。不过交易所市场短期内也难以出现持续反弹。首先投机型机构在未来一段时间都不太可能回到这个市场,这使得交易所走势和银行间的趋同性会增强;其次银基债的付息问题仍值得密切关注,房地产二次调控会使得投资者对信用风险问题更加重视。未来交易所市场可回购和不可回购品种的分化可能会进一步加大,建议配置型投资者优先选择收益率比银行间可比券高出50bp左右、信用资质较好的可回购品种,包括上港、富力、万通、08石化、闽漳龙、长春城开、江铜和合肥建投。

上市银行进入交易所及简化公司债审核程序对交易所供需状况的影响.

与去年关于上市银行进入交易所的说法相比,最大的变化在于交易场所从原来的只能在固定收益平台交易变更为了只能在集中竞价系统交易。上市银行进入交易所对投机级债券的影响很小,投资级债券需求会有所改善,但更多地体现在一级而不是二级市场,所以整体上并不能带动交易所收益率与银行间的差距大幅缩小。证监会简化公司债审核程序以及放松审核标准短期内难以提高公司债的供给,但表明了证监会推动公司债发展的决心,长远看不排除公司债供给增加的可能。

评级调整:山钢主体评级上调至AAA.

最近2周有7家公司涉及正面评级调整,我们将澜沧江、湘泰格、湘电广和南玻主体评分上调一小档。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆