近几年来,信用卡以其便捷、安全的特点,成为工薪阶层消费理财的必备用品。然而,信用卡出现的恶意提现、以卡养卡导致入不敷出、还款不及时产生不良信用影响个人贷款等问题,已经成为社会问题。许多年轻人因透支刷卡购物变成“卡奴&rdqu

近几年来,信用卡以其便捷、安全的特点,成为工薪阶层消费理财的必备用品。然而,信用卡出现的恶意提现、以卡养卡导致入不敷出、还款不及时产生不良信用影响个人贷款等问题,已经成为社会问题。许多年轻人因透支刷卡购物变成“卡奴”,由于几块钱没有及时还款而进入银行“黑名单”。

问题一:

一时疏忽终身麻烦

时下,不少市民钱包里都装有一张甚至几张信用卡。由于信用卡有一定的授信额度,在没有钱的情况下可以透支消费,消费时的感觉很爽,但由于无限制地消费造成无力偿还或还款期内没有及时还款,许多人在不知情的情况下,被列入银行信用不良的“黑名单”。日前,市民张小姐就遇到这样一件麻烦事儿。

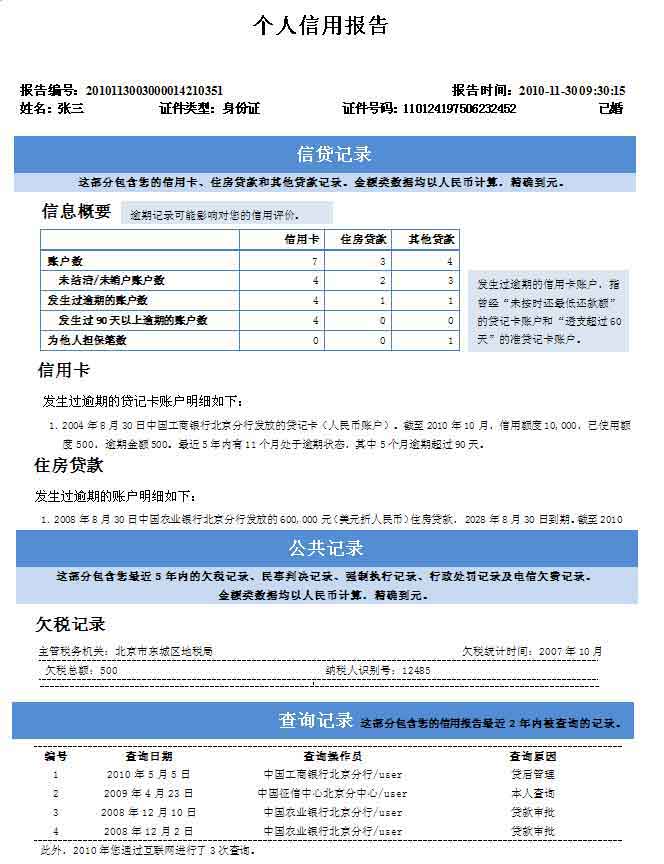

4月16日,张小姐买了新房子到银行申请房贷,银行查询后告知她无法获得贷款,原因是她的个人信用报告存在逾期还款记录。张小姐觉得自己非常冤,因为她办的信用卡只有一次出现这种问题。今年年初,张小姐去商场买电脑时,由于带的现金不够使用了信用卡,透支了300多元。春节回老家过年时,收到银行还款的短信,但上班后她把还款的事给忘了,直到银行打电话催款她才想起来赶紧足额还上了钱。没想到这次的疏忽造成银行拒绝贷款。

类似于张小姐这样的情况不在少数,市民陈先生曾经就因为1块多钱的余款未还,2个月时间被罚息10元不说,还被列入信用不良名单。在采访中,大多数使用信用卡的市民都表示从未想过恶意拖欠,但也没考虑过一次疏忽会导致信用不良。也不知道自己的信用报告是怎样的,总觉得偶尔一次逾期不算什么。

问题二:

“以卡养卡”越陷越深

除了上述情况外,另一种“以卡养卡”造成无力偿还的情况也越来越严重。所谓的“以卡养卡”,就是一个人未根据收入情况进行透支消费,到期后无力偿还。于是办几张不同银行的信用卡,用甲银行的信用卡套现后偿还乙银行的款,下个月再用乙银行的卡套现后偿还甲银行的款。这样周而复始窟窿越来越大,最后导致“破产”。

市民周女士是兰州市某事业单位的职工,月收入2000多元的她热衷于购物,她有3张信用卡,每张信用卡的授信额度是1万元,有了这3万元作保障周女士购物更是疯狂。

周女士开始用工资偿还,后来用别的银行卡套现后偿还当月需要还款的信用卡,最后3张卡消费均接近授信额度无法套现,导致长时间欠款而被银行“亮红灯”。现在,越来越多的年轻人都被“以卡养卡”的假象所迷惑,认为这是超前消费的好办法,而根本不考虑消费应保持在偿还能力范围以内。

问题三:

不法分子恶意套现

由于信用卡的滥发,一些不法分子也从中发现商机,利用信用卡恶意套现,一些地下套现公司应运而生。

4月22日下午,记者通过熟人介绍来到庆阳路万盛大厦,在10楼的一间写字楼找到一家没有名字的套现公司,一位姓王的年轻人接待了记者。记者表示买房子首付缺2万块钱,想通过信用卡套取2万块钱。这个王姓青年说没有问题,他的公司就是专门做这个业务的。只要顾客的信用卡有多少信用额度他就可以提出多少钱,哪家银行的卡都行,事成之后每笔提取5%的手续费。他还说,小额贷款银行管得很死,手续也很麻烦,到亲戚朋友处去借也很困难,现在一提借钱都很敏感,而通过信用卡短期套现既方便又省心,所以他的客户很多,都是买房子、还账急需用钱的年轻人。

原因:

大多数持卡人不知用卡规则

23日,记者走访了市内的几家银行,发现各家银行在还款时限和要求上大同小异。每月银行会提前寄送和短信发送账单给用户,上面标明了本月最低还款额和最后还款时间,给用户有足够时间还款,最低还款额为透支金额的10%。

但是,绝大多数市民在办卡时未仔细了解逾期还款会产生的后果。银行急于扩张客户,有的员工为完成推销任务,只将信用卡的好处介绍给用户,而使用时该注意的情况以及不按时还款会产生的后果很少有人提及,使不少客户忽略了不良记录的存在。

另外,多数银行只采用寄账单通知还款的方式,没有电话或短信通知。事实上,信用卡逾期还款产生的滞纳金比率非常高,在到期还款日还款低于银行规定的最低还款额,需按最低还款额未还部分支付滞纳金,滞纳金的比例为最低还款额未还部分的5%。也就是说,如果透支1000元,最低还款额为100元,逾期未还,那么银行每天就要收取5元钱的滞纳金,一个月下来就是150元。另一方面,逾期还款就会在系统内自动生成记录。不少市民忘了还款后几天内就到银行还上,以为会没事,但在系统内已经留下了记录。

业内说法

尽量还款 挽救信用

招商银行兰州分行的一位负责人在接受记者采访时表示,信用卡坏账额同比和环比的逐步上升,主要原因还是在于过去几年间信用卡“圈地运动”引起的发卡量泡沫,许多人碍于情面办理了多家银行的信用卡,这些卡大多数放在抽屉里成为“睡眠卡”。从这几年的办卡和恶意欠款人群来看,信用卡透支不还的年龄趋于年轻化,以25岁到45岁居多。

甘肃天浩律师事务所张玉山律师提示说,信用卡是以个人的信用作为担保的,申请人在申领信用卡时必须评估自己的消费能力和偿还能力,虽然信用卡有刺激消费的作用,但是透支的钱肯定是在一定时间限度内要还的,因此持卡人应该量力而行。如果透支后,工作生活突发变故,也应及时和发卡银行取得联系,说明情况。被银行催收后,即便没有能力一次性偿还,也要想办法按照银行最低还款额的要求偿还一部分,挽救自己的信用,避免达到刑事处罚的标准。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆