"目前,主要的美国银行资本充足状况良好。资本扶持计划(Capital AssistanceProgram)是帮助主要的银行有充足的资本在金融体系中持续发挥其关键功能,并支持经济复苏,即是在比现在所预期的更差的经济环境中。&qu

"目前,主要的美国银行资本充足状况良好。资本扶持计划(Capital AssistanceProgram)是帮助主要的银行有充足的资本在金融体系中持续发挥其关键功能,并支持经济复苏,即是在比现在所预期的更差的经济环境中。"--美财政部、FDIC和美联储关于资本扶持计划的联合声明"政府的责任是尽快修复金融系统,发挥信用作用。所以政府必须承担私营部门无法承担的风险,若不这样,危机将更为严重……,所以在这样一场危机中,政府必须要有所行动,因为市场无法自我恢复……。如果你低估问题,做得不够或太晚,不积极应对……那么你将面临非常长久的危机。"--盖特纳"国有化是坏处最少的解决方案,暂时的国有化有助于重建金融秩序。"--格林斯潘既然主要银行的资本充足,那我们为什么需要压力测试。SIGNAL in Noise在这些政策制定者身上看到了许多的自相矛盾。盖特纳一方面强调政府的作用和市场的无能,一方面又指出要尽快让位于私营资本。在盖特纳接受访谈的最后,关于国有化,财长尽量避免谈到"国有化"这个词,而是用"那个策略"或是"另一个策略"来指出其如何不好。

而对花旗的有条件转股只是一个资本结构改变的游戏,从技术上,花旗拥有了更多的吸收损失的能力,债权人和存款得到了保护,但花旗能否就因此发挥联合声明所说的金融系统中的关键功能呢?SIGNAL in Noise认为是不能。不过SIGNAL inNoise首先关心的是花旗在迈向"国有化"(美国政府不会使用这个词)的过程中,政府如何改变花旗的董事会。

根据美财政部和花旗的公告,275亿美元的"私营"优先股(例如新加坡政府)将参与转换,美国政府将转换250亿美元的优先股,转股价为3.25美元,不幸的是公布前一日(26日)收盘价是2.46美元,周五收盘1.5美元,下跌了40%,但股权稀释只剩下四分之一,说明投资者认为所有普通股价值反而是翻了一倍。这其实只是投资者和政府的一个数字游戏,花旗资产项中的问题依旧羁绊其发挥银行的功用。

如果美国政府正如其所说,是想让银行发挥经济系统中信用渠道的作用,而不是通过补贴股权和债权投资者而暂时稳定金融市场的话,国有化然后清理资产再私有化是最为高效的方式。从财长盖特纳的言行中,SIGNAL in Noise感觉到的一种来自于意识形态的矛盾。在这样的矛盾中,就如盖特纳所说的,做得不够或太晚,危机的发展就不是压力测试的悲观假设所能覆盖的。美国商业银行不断增持现金,减持各类贷款的行为不会因为资本结构的改变而改变,这在经济的和平时期是很可能的,股权的增加会被银行杠杆放大进行贷款,但是伴随着资产的不停减值,这样的股权撬动贷款已经是不可能的。

在这些资产不断减值背后是仍未见底的房地产市场。相比于媒体关注的危机第二波在公司债券市场爆发,SIGNAL in Noise更认为房地产市场才是银行资产项中最大的问题,虽然穆迪预计投机级的违约率可能超过91年和01年的周期高点,但美国的公司债券市场相当成熟,已经承受了多次危机的考验,公司的ROE水平现在仍高于欧洲和日本,薄弱的链条应该在欧洲的公司。

问题仍然集中在房地产市场,数据显示,空置和待售的房屋达到230万套,历史正常的平均水平为120万套,需要消耗到110万套才能平衡,虽然目前建筑活动大幅下降,但是销售也下降到60年代以来的最低点。好的信号是住宅开工在扣除自住型开工后已经低于住宅销售,但按目前速度消耗多余存量仍需数年,只有再大幅降低开工数房地产市场才可能在年底见底。

比之美国,SIGNAL in Noise认为欧洲是一个将步入末路的经济体(《欧洲末路-SIGNAL in Noise》,09年2月23日)。东欧正在发生的"剧变"就是推手之一。

东欧在经济繁荣,本币强势,新兴市场"脱钩"理论盛行的时候积累了过多的外债,但是当经济危机开始对东欧产生实质性冲击的时候,剧烈贬值的货币和攀升的债务负担形成了一个恶性循环,将东欧的经济不断拖入深渊。

为了分析东欧的危机会带来多大的损失,SIGNAL in Noise整理了系统性银行危机下不良贷款和GDP的水平。但新兴市场整体性危机出现的时候,至少一个共同的特点是发达国家至少还处在尚可的境地。这和此次危机形成了鲜明的对比。因此我们认为对于东欧国家,这次危机造成的最坏不良贷款率至少在40%以上,假定50%的贷款回收率,意味20%的损失,这是下面的基础假设。

基本上如果东欧银行的资产权益比大于10的话(鉴于东欧银行都是西欧的分支机构,而这些西欧银行的资产权益比普遍都在20以上,这不算是个夸张的假设),损失就可以造成整个银行系统的崩溃(事实上Signal in Noise认为40%和50%的假定已经是比较保守了)。另外,以上只是模拟了贷款部分可能造成的损失,并没有包括所有可能会违约的债权。

西欧对东欧的风险暴露主要集中在小国家。暴露最大的银行中Raiffeisen和Erste是奥地利银行,Soc是法国兴业银行,Unicredit是意大利银行,KBC属于比利时。

这几家银行是Moody两周前提示风险时受到冲击最大的。

虽然看上去只有对于欧洲的小国损失非常严重。但是考虑到西欧银行普遍20-30倍的杠杆比例,以及我们假定的相对保守程度,东欧的损失在没有金融危机造成的伤害的情况下都足以消灭西欧银行的股本。其中AIB, BNP Paribas和Fortis的全部股东权益只是公布到2008年中报的数据,显然是严重高估的,另外还有许多银行只是公布到08年3季报数据。基本上在上述假设之下,这些大银行即便是没有金融危机先期的影响,股东权益都可能因为东欧的贷款暴露风险而损失大半。

东欧的坏帐对西欧金融系统的冲击只是一个推手而已,上周SIGNAL in Noise已经阐述了通过贸易对欧元区国家的冲击,除了这些可以测算的冲击外,SIGNAL inNoise担心的是市场参与者的理解和市场的情境之间的"反身性"相互作用将会吞噬这个系统。脱钩理论的下台伴随的是新兴市场和成熟市场相关性的再度回升,这种勾连让SIGNAL in Noise难以预测蝴蝶效应的传播,欧元区将肯定受到首先的冲击,脆弱的拉美新兴市场和稳健的亚太新兴市场(除韩国)也可能被拖入风暴中,但SIGNAL in Noise现在还没有看到。

东欧的一些国家为了满足加入欧元区的苛刻条件还在苦苦维持着早已高估的本币。苛刻的条件意味着鼓励通缩、拒绝财政刺激和贬值。这与现在流行的经济救助方案完全相悖,欧元区内部的不平衡已经导致欧元在这次的危机中承受了太大的压力,SIGNAL in Noise担心东欧的"剧变"会成为压跨欧元区的最后一根稻草。

从对岸的美国银行体系看,银行的功能下降意味着美元的创造将大大下降,因为这是银行体系的功能--制造美元,欧元兑美元大幅贬值是力量对比的归宿。

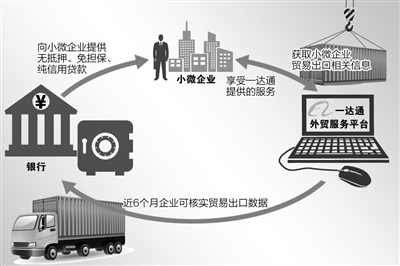

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆