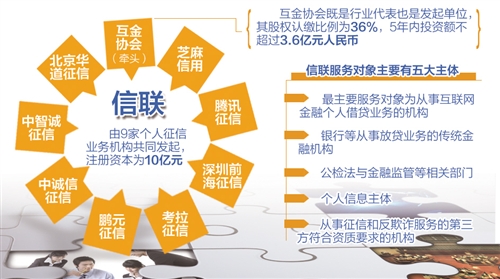

[世华财讯]短融方面,未来中小企业违约风险有望继续增加,且随着中小企业短融发行的全面启动,各信用级别短融收益率曲线分化趋势或将加剧。中票方面,尽管上期中票收益率下挫速度十分迅速,但由于目前优质中票的信用风险与金融债相当,从而未来中票收益

[世华财讯]短融方面,未来中小企业违约风险有望继续增加,且随着中小企业短融发行的全面启动,各信用级别短融收益率曲线分化趋势或将加剧。中票方面,尽管上期中票收益率下挫速度十分迅速,但由于目前优质中票的信用风险与金融债相当,从而未来中票收益率依旧存在较大的下行空间,逐步实现向金融债收益率靠拢。公司债方面,上期公司债依旧延续前期的快速上涨趋势,目前或已基本接近合理价值区间,未来存在较大的价格回归风险。特别是无担保、资信较差的公司债收益率出现小幅上行局面的可能性较大,进而继续拉大公司债信用利差。

1、短期融资券

上期(08.09.22-08.10.10)短期融资券发行量迅速飙升,两周共有17只短融招标发行,发行规模为405亿元,将近是前期(08.09.08-08.09.19)发行总量的10倍。上期短融的密集发行一方面与企业资金紧缺密切相关,另一方面也受到近期短融二级市场交投活跃的影响。

另外,上期优质短融发行量显著扩大,共有5家AAA级大型优质国企通过发行短融进行融资,主体信用评级在A+级以下的短融只有1只。

发行利率方面,上期各信用级别短融发行利率都出现不同程度的下滑,且均创下08年5月份以来的历史新低,其中优质短融招标利率下行幅度最大。由于全球金融危机加剧,沪深股市继续低迷,国内存贷款利率以及存款准备金率同时下调,加上大盘股暂时仍未有重启消息,使得避险资金继续转入债市,从而市场流动性比较充裕。而货币政策的全面放松以及国内经济增速的持续下滑再次加剧投资者对未来继续降息的预期,因此短融特别是优质品种受到投资者热烈追捧,招标利率有所回落。

不过,目前全球经济下滑趋势难以改变,内需和外需均十分有限,同时处于相对高位的劳动力和资源价格仍使得企业成本居高不下,部分企业尤其是中小企业的经营风险上升局面短期来看依旧难以转变,这或将会提高投资者对低信用等级债券的溢价要求,因此未来低信用债券的发行利率依然面临较大上行的压力。

上期各信用级别短融收益率均呈现不同程度的回落态势,且曲线整体分化趋势仍有所加剧。其中,AA+及以上收益率平均较前期大幅下挫34.97BP,下行幅度最大;而其余各级别短融随着信用等级的下降,收益率下移幅度呈现逐步递减趋势,跌幅最小的A-级收益率也较前期走低近15BP。

上期短融收益率全面走低主要是由于银行间市场资金面比较宽裕以及紧缩政策松动对债市所形成的支撑。不过,在未来中国经济增速下滑趋势难以改变的情况下,中小企业违约风险有望继续增加,且随着中小企业短融发行的全面启动,风险较高品种的供给也将比较充裕,从而短期内信用较差短融整体收益率仍具有上行空间,投资者应保持谨慎态度;而流动性好、信用风险低的优质短融依然有望成为市场热捧的品种,因此未来收益率曲线分化趋势或将加剧。

上期A+级短融一二级市场利差变化幅度不大,依旧徘徊于低位,而其余各信用级别短融利差均处于平均水平以上,其中AAA、AA级更是创出近期最高点。

包括中国在内的全球各主要国家经济增速继续减缓,需求增长持续放慢,并且企业成本价格依然处于较高水平,不过由于前些年投资增长过快,产品供给仍持续增加,因而部分产品供大于求的局面将继续侵蚀企业利润,加大企业违约风险。另外,雷曼、美林、AIG等带来的美国金融动荡还将增加国内投资者的风险厌恶程度,从而未来信用风险较高的短融二级市场收益率仍具有上扬的可能,但在降息预期的作用下,预计变化幅度不大。一级市场方面,考虑到后期供给比较充裕,以及企业违约风险的居高不下,信用级别较差品种的招标利率回调的可能性很大,且变化幅度或将会超过二级市场收益率的上行幅度。因此,未来信用风险较高的短融一二级市场利差有望继续呈现稳步走高的变化趋势。

优质短融方面,二级市场利率随着沪深股市的低位震荡及货币政策的全面松动有望继续呈现下探态势,但下滑幅度可能会小于上期,因而在一级市场利率较为稳定的情况下优质短融一二级市场利差将继续小幅走阔,且变化幅度也比较有限。

上期1年期各级别短融信用利差整体走势与收益率变化趋势相反,在1年期央票利率大幅走低的作用下,各信用级别品种利差均有所走阔。其中,AA+及以上级别信用利差均较前周增加3.6BP,变化幅度最小;而A及以下级短融利差涨幅最大,均较前期大幅走阔23.6BP。

由于央票对于降息的敏感程度大于短融,上期1年期央票在存贷款利率同时下调27个基点的作用下,利率整体大幅回落,10月10日较前期(9.19)下挫38.57BP,明显大于1年期各信用级别短融的变化幅度。因此上期1年期各级别短融的信用利差均呈现不同程度的上行态势,并且同收益率走势相似也呈现出分化加剧的局面。

上期短融信用利差分化加剧,一方面是由于投资者担忧宏观经济下滑会影响企业短期偿债能力,从而加大了对信用级别较低的债券的信用补偿;另一方面也是受到近期中小企业在银行间市场发行短融的影响。中小企业短期融资券于近期正式全面启动发行,第一批注册发行的共有6家公司,发行规模合计1.77亿元。随着信用风险较高短融供给量的加大,可能直接影响到短融特别是低信用等级短融的重新定价,因此加剧短融信用利差分化程度。

短期来看,短融收益率因信用风险增加而继续分化的格局难以改变,同时1年期央票利率在降息预期依旧浓重的背景下有望延续小幅回落走势,因此未来1年期短融信用利差或将继续分化。

2、中期票据

上期中期票据收益率曲线下跌幅度极其迅速,已大大低于刚刚面世时的利率水平。3Y、5Y收益率分别较前期下挫80.57BP、84.87BP,至3.655%、3.7732%,再创历史新低。

上期影响3Y、5Y中票收益率大幅走低的主要因素是银行体系相对宽裕的资金面以及“两降一免”政策的执行。通胀压力的继续缓解以及投资热情的继续高涨也是推动中票收益率快速下滑的一个原因。

尽管上期中票收益率下挫速度十分迅速,但由于目前优质中票的信用风险与金融债相当,从而未来高信用级别中票收益率依旧存在较大的下行空间,逐步实现向金融债收益率靠拢,值得投资者关注。

上期3Y中票—央票利差呈持续下跌态势,整体明显低于上期平均水平。10月10日利差处于近期最低位,较前期(9.19)继续收窄8.94BP,至33.08BP。3Y央票因供给减少、政策放松而收益率大幅走低,不过3Y中票利率下跌幅度更大,从而上期3Y中票—央票利差曲线整体呈现继续下滑局面。

10月10日,5Y中票—国债利差较前期(9.19)大幅收窄24.75BP,再次创出历史最低水平。

由于国债对于利率变化的敏感性较中期票据更强,从而导致在加息预期强烈时中票和国债收益率利差趋于缩小,而在利率预期平稳和降息时,中票和国债利差趋于扩大。由于目前中国经济放缓的迹象明显,以及通胀压力继续得到缓解,央行降息压力逐步增加,上期央行已宣布自10月9日起同时下调1年期存贷款利率27个基点,其他期限档次存贷款基准利率作相应调整。不过,上期中票和国债收益率利差却呈快速下降趋势,这其中可能存在非理性成分,预计后期5Y中票信用利差仍具有上行空间,建议投资者应保持谨慎。

3、公司债

上期公司债发行步伐明显放缓,这一方面可能是由于中票重启对公司债的替代作用,另一方面目前交易所市场“消化”能力不强的问题也是阻止公司债扩容的一个重要原因。中国电信200亿元公司债最终决定分两次发行,这或是管理者出于避免超百亿公司债集中上市对市场形成巨大冲击的考虑。另外,中石油600亿公司债自7月底通过股东大会决议,原计划9月底发行,而目前仍迟迟未见行动。这或也是交易所债市“消化”瓶颈问题的反映。

这里以交易所国债收益率曲线作为基准利率曲线。考虑到国债的免税效应,其收益率实际为税后收益。因此取公司债二级市场税后到期收益率进行比较。

10月10日公司债券信用利差与9月19日相比均涨多跌少。07长电债(122000行情,资料)利差较前期走高38.93BP,上涨幅度最大;而08北辰债(122013行情,资料)利差跌幅最大,同前期相比下移了12.75BP。

近期通胀压力继续缓解、资金面比较充裕、政策面相对宽松,债市继续保持回暖态势,收益率继续呈全面快速下行趋势。上期虽然优质公司债由于具备较高的投资价值,在二级市场上依然受到投资者的追捧,收益率全面走低,但随着央行全面下调银行存贷款利率的落实,国债对于利率变化的敏感性较公司债更强,国债利率下挫幅度更大。因此整体国债收益率下行幅度大于公司债利率的变化,绝大部分公司债信用溢价有所走阔。

另外,值得注意的是,上期公司债依旧延续前期的快速上涨趋势,目前或已基本接近合理价值区间,未来存在较大的价格回归风险。特别是无担保、资信较差的公司债所面临的信用违约风险有增无减,未来收益率可能会出现小幅上行局面,进而继续拉大公司债信用利差。另外,四季度资源价格调整的可能性依然存在,通胀随时面临小幅反弹的可能,因此期限较长的公司债也或将面临调整。如果投资者不想持有到期,其所面临的风险也很大。

目前信用债券仍存在着严重的市场分割现象,保险机构依然只能投资有担保债券,而银行这一最大的债券投资主体依然被禁足交易所市场。一旦政策放宽,巨量公司债启动发行,优质无担保品种收益率将具有更大的下行空间,值得关注。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆