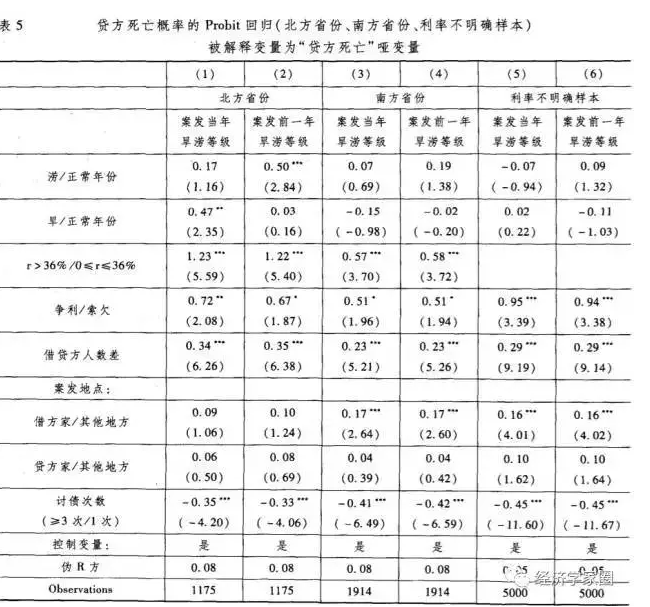

继东亚银行(中国)5月发行首张人民币借记卡后,渣打银行中国有限公司(以下简称“渣打银行”)7月24日也推出了人民币借记卡“智通卡”。此外,花旗银行、汇丰银行也已获准发行人民币借记卡。

继东亚银行(中国)5月发行首张人民币借记卡后,渣打银行中国有限公司(以下简称“渣打银行”)7月24日也推出了人民币借记卡“智通卡”。此外,花旗银行、汇丰银行也已获准发行人民币借记卡。

值得注意的是,尽管被一些中资银行业人士视为“洪水猛兽”的外资银行信用卡至今尚未获批,但渣打银行已赋予借记卡信用卡的透支功能。

继渣打银行之后,其他一些银行也跃跃欲试。外资银行正曲线杀入被视为“禁区”的信用卡市场,这无疑将给中资银行带来威胁。在专家看来,相比中资银行,目前外资银行在网点布局方面尚处于劣势,但从长期看,其银行卡业务的增长空间不容低估,将给中资银行带来一定的冲击。

“智通卡”具有透支功能

在国内,借记卡和信用卡被统称为银行卡,两者最大的区别在于,前者不能透支,后者则具备透支功能。发行信用卡一直是外资银行获批经营人民币业务后最大的梦想,但目前监管部门仅对外资银行开启了借记卡的闸门,信用卡业务的闸门却始终紧闭着。

而今,这种情况正被“曲线”改变。

渣打银行日前推出的首张人民币借记卡——“智通卡”已打起政策“擦边球”,与普通信用卡无多大区别。

表面上看,“智通卡”的功能与普通借记卡差不多——可免除20元年费和10元开卡工本费等,但该卡最强有力的卖点是,将信用卡的积分机制引入借记卡之中。这意味着,“智通卡”具有透支功能。

“‘智通卡’采取了类似信用卡的刷卡积分制度,客户如果在领卡时同时申请小额无担保贷款,便可透支消费。”渣打中国首席执行总裁兼董事会常务副主席曾 璇介绍说。

据了解,所谓的透支功能的真正含义是,只要持卡人在办理“智通卡”的同时在渣打银行申请开办无担保的“现贷派”业务,并将“现贷派”的贷款用于结婚、旅游、留学等合理的个人消费,便可实现透支。

“在捆绑‘现贷派’后,‘智通卡’已相当于一张功能完善的信用卡。”负责监管外资银行的银监会银行监管三部的相关负责人认为,“但渣打银行将自身业务组合销售并没有违反目前的监管条例,相反,这对于中资银行来说是可以借鉴的经验。”

外资行盯紧信用卡“蛋糕”

在一些专家看来,渣打银行此次发行的银行卡名为借记卡实为信用卡,这也是迫不得已之举。

据介绍,按照现行监管政策规定,外资银行的借记卡业务单一,尚不能开通在开放式基金、公积金贷款、银证转账等方面的功能,这使得外资行发行借记卡变得无利可图,赚不到中间业务收入。然而,基于信用卡盈利和个人信贷消费巨大前景的诱惑,几乎所有外资银行都把发行借记卡视为下一步开展信用卡业务的重要“积累”。

“中国的借记卡市场是一个不容小觑的市场。”渣打银行负责人表示说,“目前中国借记卡的发行量和使用量占银行卡总额的97%以上,现有的19万亿元储蓄存款基本上是以借记卡的形式反映在银行的账面上,这些都表明了借记卡在中国具有广泛的流通性和较高的使用率;更重要的是,它能为今后外资银行正常开展信用卡业务积累客户资源。”

实际上,在拓展中国银行卡业务方面,外资银行普遍都有着长远的战略规划。

与目前外资银行在国内开展的其他业务走高端路线不同的是,在银行卡业务上外资银行均表示将会走“平民化”的路线。

对此,花旗银行中国区市场总监许昌青认为,中国银行卡市场还处于相对初级阶段,目前市场开发程度只相当于美国的1/50,“如果一味强调走高端路线,等于主动放弃了分享这块利润潜力巨大的蛋糕。”

中资银行面临“精耕”考验

外资银行的曲线“入侵”,无疑给中资银行带来威胁。

专家认为,虽然目前外资银行在网点布局方面尚处于劣势,但从长期看,就产品和服务方面的水平而言,其银行卡业务的增长空间不容低估。

“外资银行在个人信用评级、信用风险控制、产品创新能力等方面具有突出优势,而这些方面恰恰是中资银行的软肋,这使未来中资银行面临严峻挑战。”针对我国信用卡市场的发展状况,中国银行个人金融部的信用卡专家聂俊峰如是分析。

其实,中资银行在信用卡市场一直面临着窘境。近几年来,尽管我国的信用卡发行量实现井喷式增长,但其对银行的利润贡献“少得可怜”。

“对于中资银行而言,发卡量泡沫是当前信用卡经营的最大风险,它直接导致了发卡银行的盈利困境。”聂俊峰说,从各家银行年报及其他公开披露的信息来看,信用卡单卡交易量还没有达到盈利平衡点。而根据国际经验,世界级银行的信用卡盈利一般占其总利润的3成以上。

此外,我国的信用卡产品在创新方面存在较大的随意性,产品的深度开发和持续营销严重不足。虽然各种联名、新奇概念和时尚主题的信用卡携重磅广告与营销资源纷至沓来,但在一番热闹之后,却未能有效开拓中国信用卡市场的深度。

聂俊峰认为,在信用卡消费日趋成熟的情况下,中资发卡银行的战略调整能力、产品定价能力、营销传播能力却跟不上信用卡的风险管理需求。“从‘圈地’到‘精耕’,信用卡风险与收益的平衡艺术,将决定各家银行在未来市场的位次”。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆