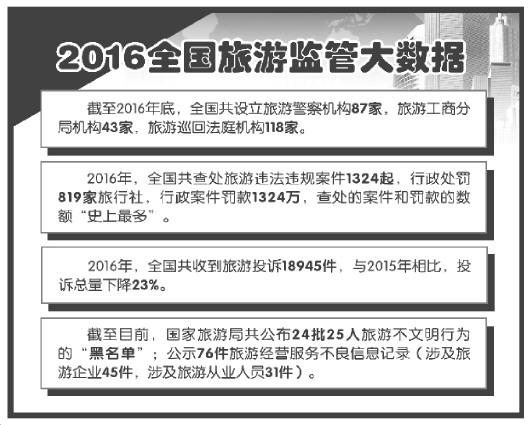

良好信用请自我把控 近期,“断供门”事件由中央媒体到地方银行可谓闹得是沸沸扬扬,民间盛传千亿“断供”,深圳银监局则发布数据对驳:至2008年6月,在个人住房贷款2198.72亿元余额中,

良好信用请自我把控

近期,“断供门”事件由中央媒体到地方银行可谓闹得是沸沸扬扬,民间盛传千亿“断供”,深圳银监局则发布数据对驳:至2008年6月,在个人住房贷款2198.72亿元余额中,不良贷款纪录只有17.35亿元,比年初增加2.11亿元;不良贷款率仅为0.79%,比年初上升0.11个百分点。数据一出台,则形成民间预测和银行统计的拉锯战,“断供”争议一片哗然,到底谁是谁非,很难寻找统一的标准答案。

【缘由与成立】

当房价下滑贬值后,房产转让市值低于银行按揭贷款时,即交付的首期在贬值中蒸发,购房者迫于还贷压力或者其他利益原因,不再愿意负债“月供”,即形成“断供”。而银行按揭合同一般有2-3个月的缓冲还贷期的约定,如果超过3个月没有“月供”,银行会判定该贷款人“断供”成立。

【争议结果】

关于“断供”争议的不良预测也是五花八门,主要有三种预测:一是深圳“断供”现象越演越烈后,市场是否导致房价因此一蹶不振的飞流直下,甚至崩盘,危及地产行业的生命,殃及国家经济命脉。

二是大范围出现“断供”并蔓延全国时,容易引发银行负资产增加,坏账膨胀,从而产生银行资金链断裂,爆发诸如美国一样的“次贷危机”。

三是利用“断供门”炒作,不断向政府施压,威逼救市。传出“断供”其实是开发商等既得利益者自导自演的把戏,旨在为“救市”造势。“断供”只是一种“四两拨千斤”手段,直逼政府出台“救市”政策,同时也给银行造成压力和错觉,使得银行有争取宽松信贷条件的“砝码”,确保开发商、炒房者的既得利益。

镜子认为,谁也不愿意看到深圳出现大量的“断供”,银行已经及时出来辟谣“断供”一说,“断供”潮渐渐退却了。深圳开发商正为一些标榜要“断供”的业主犯愁,积极良性的回应地方政府及各媒体,“断供”完全源自业主单方面的个人主张,并劝戒业主不要出现无畏的“断供”,绝对不存在开发商自导自演“断供”之说。

【信用自杀】

深圳个贷按揭合同有两种签订形式,一是无任何担保,银行直接与业主发生按揭经济关系,所有的按揭风险由业主个人承担;二是由开发商担保业主按揭到产权证办出为止。如果个别业主“断供”成立,那么,由谁来承担还贷法律责任呢?

业主“断供”形成后,银行首先通过电话或发函催交“月供”,银行将通过法律途径对继续“断供”者进行诉讼,法院将判令限时交纳贷款全额,此时,银行不再受理断供掉的“月供”交纳,个人不良信用纪录将永载银监会史册。

当“断供”者无法在规定时间内交纳按揭总额时,法院判决书将移交执行局银行申请强制执行,“断供”者名下的所有银行存款或房产将有可能遭受法院的查封。“断供”者再无力偿还按揭债务时,法院将拍卖“断供”者的房产,拍卖金额不够偿还债务时,有担保人的由担保者负责偿还,无担保人的就必须由自己偿还,甚至遭遇牢狱之灾,直到还完为止。

因为银监会已经把“断供”者的不良信用记载在册,“断供”者将背负一生的“黑色不良信用”恶名,在“断供”者以后人生行程中,一辈子无法再向银行申请任何贷款,等于一生“自杀”了自己的良好信用。镜子规劝即将“断供”的业主,不要轻易涉及“断供”门事件,否则,除损失一大笔资金外,将在“不良信用”中悲惨而过。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆