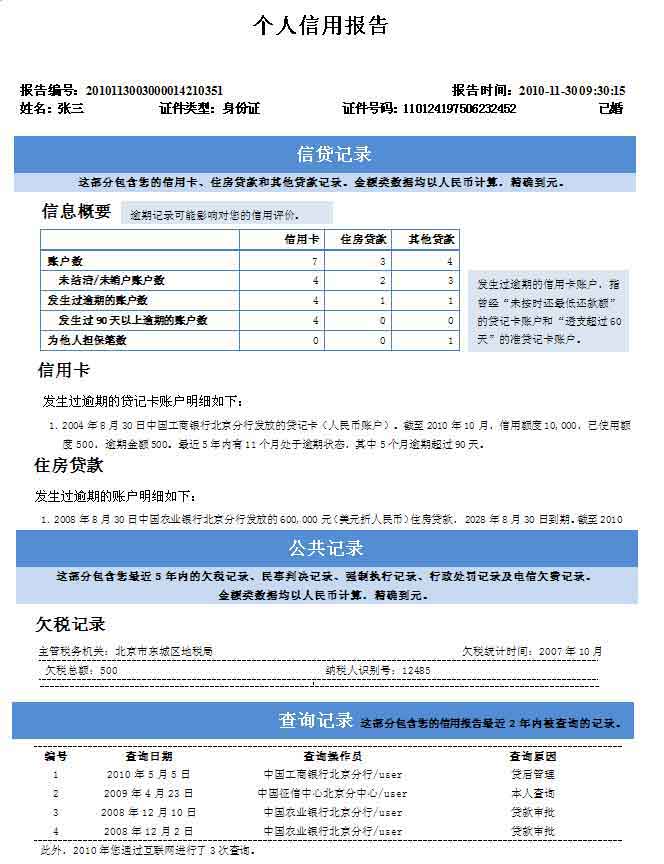

和讯消息 本网自香港报道,国际评级机构标准普尔今日宣布,将招商银行(600036行情,股吧)的“BBB-”长期交易对手信用评级和“A-3”短期交易对手信用评级,列入负面信用观察名单。

和讯消息 本网自香港报道,国际评级机构标准普尔今日宣布,将招商银行(600036行情,股吧)的“BBB-”长期交易对手信用评级和“A-3”短期交易对手信用评级,列入负面信用观察名单。

此前招商银行发表声明称,将支付172亿元人民币现金收购香港永隆银行53.12%的股权。

标准普尔信用分析师廖强认为,此项收购将对招行核心资本充足率产生实质性及深远的影响,但这要取决于其未来资本计画、资产增长目标以及内生资本创造能力。

标准普尔表示,此次收购的价格相当于永隆银行2007年末每股净资产值的2.91倍。此次收购尚需获得股东及监管机构的批准。如果顺利获批,则应在2008年第三季度完成收购。收购完成后,按照相关法律规定,招商银行须就所有已发行永隆银行股份提出全面收购建议,这意味着全面收购交易的现金对价总额为324亿元人民币。

标准普尔指出,如果此次收购完全通过次级债进行融资支持,则招商银行的调整后总权益对调整后总资产比率将由2008年第一季度末的5.12%大幅下降至3.39%,主要原因是计入约212.2亿元人民币的商誉支出。招商银行有意通过发行次级债或可转换债券补充资本实力,但标准普尔在计算调整后总权益时不会将这两种债券列入权益项目,因为它们不具备充分的权益特征。

标准普尔还指出,此次交易符合招商银行的长期业务战略,能够帮助其扩大业务地域范围。招商银行已经在中国建立了强大的零售和中小企业银行业务,通过此次收购,可以借助永隆银行的网路吸引跨境零售和中小企业客户,从而在长期内改善业务状况。但是,由于招商银行在香港市场的经营经验有限以及海外收购经验匮乏,因此对该行而言,管理整合风险以及为产生协同效应而制定香港市场的业务战略具有挑战性。

标准普尔表示,将与招行管理层讨论其业务战略,风险偏好和资本计画,并且评估该行目前较高盈利能力的可持续性,以便在未来3个月内将其评级从信用观察名单内剔除。如果招行仅仅依赖于内生资本恢复资本实力,并且盈利前景不容乐观或风险性资产继续快速增长导致资本实力恢复步伐较慢,则标准普尔可能下调评级。如果标准普尔相信该行资本实力将在合理时间内得到恢复,则将考虑确认评级。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆