联合信用评级有限公司国家风险部 一、政经聚焦 英国首相特蕾莎·梅访华 应国务院总理李克强邀请,大不列颠及北爱尔兰联合王国首相特雷莎·梅于1月31日至2月2日对中国进行正式访问,并举行新一轮中英总 ...

联合信用评级有限公司国家风险部

一、政经聚焦

英国首相特蕾莎·梅访华

应国务院总理李克强邀请,大不列颠及北爱尔兰联合王国首相特雷莎·梅于1月31日至2月2日对中国进行正式访问,并举行新一轮中英总理年度会晤。

联合点评:此次是英国首相特雷莎·梅上任以来对中国第一次正式访问,承续了2015年中国领导人访英,是开启始自英国前首相卡梅伦时代中英关系“黄金时代”以来最高层级互访。中英近年来在经贸、金融领域合作态势良好,而英国定于2019年正式脱离欧盟,预计将令英国与中国在金融领域的合作继续升级,伦敦作为人民币离岸结算中心的地位将进一步增强。在经贸领域,英国对“一带一路”倡议持积极态度,中英有望在产能合作和核能、高铁项目等领域展开更多合作。此外,由于特朗普的“美国优先”及单边主义倾向,在全球化趋势及自由贸易主张方面,中英有机会达成更多共识,预计未来双方将拓展务实合作,赋予“黄金时代”新内涵。

“中国综合PMI产出指数”首次发布

1月31日,国家统计局正式对外开始发布月度中国综合PMI产出指数。1月份,中国综合PMI产出指数为54.6%,与上月持平,表明中国企业生产经营活动总体继续保持平稳较快的发展态势。

联合点评:中国国家统计局每个月发布制造业采购经理指数和非制造业商务活动指数已是多年惯例,两个指数分别从制造业和非制造业两个生产领域反映经济发展的景气状况,但反映宏观经济总体变化的景气指标一直缺失。而截至2017年12月,欧元区、美国、英国、德国、日本等国家和地区均已编制并发布综合PMI产出指数。此次国家统计局综合PMI产出指数的发布填补了这一空白。据悉,综合PMI产出指数与GDP增速同步性非常强,其指数“高峰或低谷”的转折点大致符合经济周期的转变,从而能够较好地全面反映经济发展规律,反映国家总体经济发展状况和变化趋势。

美联储决定维持联邦基金利率不变

1月31日,在耶伦最后一次主持的货币政策例会上,美联储做出了美联储决定维持联邦基金利率目标区间1.25%至1.5%不变的决定。美联储表示,自2017年12月以来,美国就业市场和经济活动继续保持稳健增长,失业率继续维持在低水平,预计今年通胀率将回升,并在中期内实现2%的目标。

联合点评:本次美联储货币政策会议对美国经济的看法较2017年12月会议的看法更为乐观,增加了市场对于3月再次加息的预期,目前美国联邦基金期货交易市场预计3月加息概率超过83%。

美国1月非农就业人数增加20万

根据2月2日美国劳工部公布的数据显示,美国1月非农就业人数增加20万人,高于市场预期的增加19万人,非农雇佣连增88个月,为史上最长记录;1月份失业率为4.1%,为2000年12月以来的最低,预期为4.1%,前值为4.1%。薪资增长年率表现尤为靓丽,年率增长2.9%,创下金融危机以来最大增幅。

联合点评:美国非农就业人数不断增加,失业率屡创新低,已经接近充分就业状态,能够有效促进薪资的可持续上涨,与税改产生共振效应,增加购买力,刺激内需,美国经济有望保持强劲的势头。另一方面,薪资提升和能源价格回暖将推升美国通货膨胀走高,美联储货币政策会上已经表态偏鹰,再加上美国非农数据如此靓丽,3月美联储加息的可能性增大,数据公布之后,美元指数大幅跳涨,美国十年期国债收益率上升至四年来最高,而美股意外爆跌。

2017年日本失业率创24年新低

根据日本总务省1月30日发布的数据显示,2017年12月非季节性调整失业率维持2.6%,与11月持平。2017年失业率平均为2.8%,创24年来新低。

联合点评:日本失业率不断刷新最低记录,一方面反映出日本经济已走出通缩阴影,持续扩张。2017年在出口和制造业的拉动下,日本有望实现全年1.5%的经济增长率。但另一方面,失业率走低也凸显出日本劳动力严重不足的问题。在政府大力推动女性参加工作的努力下,日本就业人数5年来持续增加,然而2017年12月日本有效招聘倍率(用人需求和求职人数之比)却达到了1.59倍,成为1974年来的最高值。虽然日本政府希望接近饱和的劳动力市场能够推高上涨缓慢的工资水平,进而增加购买力刺激消费,对已有复苏迹象的日本经济起到积极的作用,但日本老龄化严重,出生率低迷,人口持续下降,劳动力不足问题恐将继续压缩日本经济增长空间。

日本央行再次加码购债规模,努力驱散撤出宽松的市场臆测

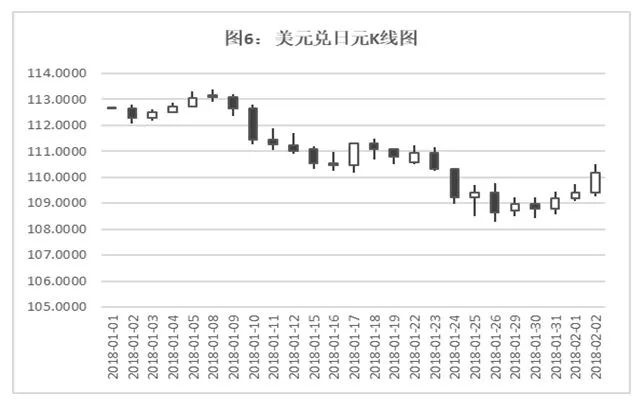

日本央行于1月31日宣布增加购债计划规模,目的是要驱散市场对于央行及早撤出大规模刺激政策的臆测,让市场相信,鉴于通胀低迷,货币政策仍将保持超宽松。同日,央行副行长岩田规久男表示,通胀距离2%的目标仍然较远,央行必须维持“强有力的”货币宽松政策。日本央行的宣布一度将美元兑日元推至盘中高点109.095,但之后回落至109日元下方。

联合点评:央行1月会议意见摘要显示,目前日本央行政策委员会委员对于日本经济走势的看法存在一定的分歧,部分委员认为在经济增长不断加速的形势下,可以启动研究退出超宽松政策。但现任央行行长黑田东彦和副行长岩田规久男更为关注通胀指标,认为尽管日本的通胀状况有所好转,但核心CPI的增速仍然仅有0.9%,剔除能源的核心-核心CPI增速更是仅为0.3%,距离2%的政策目标依旧存在相当大的距离,因此决定扩大购债规模,以驱散撤出宽松的市场臆测。但考虑到岩田规久男和黑田东彦的任期将分别在一两个月内到期,日本的货币政策依然存在变动的可能。

大选临近,意大利面临国际投资机构做空风险

据彭博社报道,意大利大选前夕,全球最大对冲基金桥水加码做空意大利银行和保险公司。在过去三个月内,桥水针对意大利金融机构的空头仓位增加了两倍,至30亿美元,使得意大利成为桥水今年年内最大做空目标。

联合点评:意大利2018年大选将在3月4日举行,从民调来看,此次选举是三大主要政党间的较量,政局的不稳定性仍将持续,全面的经济改革仍然面临较大挑战。尽管意大利是欧元区第三大经济体,但经济复苏缓慢,公共债务占GDP比例长期居高不下,12月失业率初值为10.8%,仍处在较高水平,银行业不良贷款总额超过3000亿欧元,约占欧元区坏账规模的30%,意大利主权风险仍然面临考验。

脱欧谈判不确定性仍存,英国经济增长预期放缓

欧盟部长级理事会29日通过了由欧盟委员会提出的有关英国“脱欧”过渡期谈判指令,从而标志着欧盟将在英国有序退出欧盟的前提下,与英国就过渡期问题展开谈判。欧盟谈判代表表态欧盟将采纳英国退欧过渡期谈判立场,将向英国提供直至2020年12月31日结束的过渡期,期间双方保持对等地位,但不会保留公共机构代表。欧洲理事会已经决定将欧洲药品管理局由英国伦敦迁至荷兰阿姆斯特丹。但拒绝单一市场融合方面的谈判,并拒绝在完成退欧后达成金融服务领域自贸协议的计划。

联合点评:英国与欧盟的脱欧谈判目前进入第二阶段,将聚焦英国脱欧过渡期以及英欧未来伙伴关系。尽管对欧盟对英国过渡期立场保持了认可,但必须于2019年3月29日完成脱欧的英国来说,不足两年的过渡期仍将是一个较大的挑战。受此影响,英国经济增长将在2018年放缓。近期曝光的英国政府报告也支持了这一预期,无论英国以何种形式脱欧,英国经济只会更糟。但就英国与欧盟双方利益而言,双方仍有可能达成某种形式的自由贸易协定。

俄罗斯GDP去年增幅1.4% 通货膨胀率创新低

俄罗斯总统普京1月31日确认,俄罗斯2017年国内生产总值(GDP)的增幅为1.4%,通货膨胀率创下新低,仅为2.5%,且2018年还会继续下降。

联合点评:从2014年下半年起国际石油价格的大幅度下跌,以及欧美因克里米亚事件对俄罗斯的制裁给俄罗斯经济造成严重冲击,于2015和2016年出现了经济衰退,GDP先后出现了2.8%和0.2%的萎缩,随着国际石油价格的回升,2017年俄罗斯终于实现了1.4%的正增长,通货膨胀率也从2015年的15.5%回落至2017年的2.5%,且有望在2018年维持这一态势,但鉴于国际油价继续上涨的幅度有限,俄罗斯经济对于石油出口过于依赖的结构难以在短期改变,以及欧美的制裁不会再短期取消,联合评级预计,2018年俄罗斯的经济增速难以继续大幅度提高。

NAFTA第六轮谈判取得进展,但分歧犹存

北美自由贸易协定(NAFTA)第六轮谈判1月29日在加拿大蒙特利尔结束。美国、加拿大和墨西哥三国谈判代表表示,谈判取得进展,但在一些关键问题上仍存在巨大分歧。

联合点评:在至关重要的第六轮NAFTA谈判中,美国、加拿大和墨西哥三国在反腐和卫生监管等问题上取得进展,虽然在汽车行业的原产地规则等核心问题上依然分歧较大,但三国均表现出积极态度并计划于2月底在墨西哥举行第七轮谈判,降低了美国强硬退出NAFTA的可能性,谈判有望持续进行并最终通过修订协议的方式达成一致。但另一方面,墨西哥和美国将分别于2018年7月和11月举行总统大选和中期选举,如果北美自由贸易协定谈判在短期内无法取得突破,将面临较大的不确定性。

印度本财年GDP增速或超6.7%

印度财政部1月29日发布的调查报告指出,预计截至今年3月份的2017-2018财年印度国内生产总值(GDP)将增长6.75%,而2018-2019财年GDP将增长7%-7.5%。报告同时指出,未来一年将是具有挑战性的一年,经济增长面临的主要风险来自于可能的油价上涨,因为印度是一个高度依赖燃料进口的国家。

联合点评:印度在2016年底出台了相当激进的废钞令,宣布停止流通大面额的纸币,给2017年的经济运行造成了一定的困扰,成为造成经济增速的下降的重要原因之一;但2017年落地的商品和服务税改革,旨在统一管理中央和地方税制,避免重复征税,减少逃税漏税,有望成为印度经济的重要突破口,对于提升印度国内的商业环境将大为有益;旺盛的国内需求和外国直接投资,加之国际市场景气程度的提升有望使得印度2018年的经济增速重新回到7%以上,领跑新兴国家。

2017年墨西哥出口创历史新高

墨西哥《金融家报》1月29日报道,2017年墨西哥出口总额达4094.94亿美元,年增长9.5%,创历史新高。其中,石油出口增长25.5%,非石油产品出口增长8.7%。制造业出口额达3644.85亿美元,增长8.5%,其中汽车业出口额达1266.71亿美元,增长11.8%。

联合点评:墨西哥出口产品中83%为机械电气设备、汽车等制成品,石油占13%左右,其余为农牧产品。其非石油产品出口额上升与主要出口市场美国等的经济复苏、内需回暖有关,而石油产品的出口增速提升较快,一方面受益于外部市场回暖,原油价格缓升,另一方面也是去年墨西哥继续能源改革,在能源领域向私人投资开放,打破国有石油公司Pemex数十年垄断,令石油产业逐步迈向复苏的结果。2017年墨西哥发现了世界级大油田,加上能源改革持续,预计未来若干年其石油产业将继续运行在复苏轨道,然而,虽然墨西哥已经努力致力于贸易的多元化,但美国仍是其80%以上出口产品目的地,NAFTA谈判前景不确定性恐对其贸易前景产生负面影响。

二、主要经济体利率与汇率

本周,全球主要央行的基准利率均维持不变。

本周,美债的各期限收益率继续上周涨势,其中,10年期美债收益率逼近3%。

国债利差方面,中国国债与美债利差延续上周收窄趋势,1年期、5年期和10年期国债与美债收益率平均利差分别减少12.78、10.49和13.37个BP,达到1.60、1.30和1.17个BP,两国国债收益率差异逐步缩小。

周五,日本央行启动无限量QE购债计划,以0.110%的固定利率无限量收购10年日本国债,引发日本本周各期限国债平均利差大幅缩小,1年期、5年期和10年期国债平均利差分别减少7.48、8.52和9.70个BP。

欧元区中长期公债收益率平均利差逆转上周收缩趋势,5年期和10年期公债收益率平均利差达到-2.45和-1.99个BP;1年期公债平均利差约为-2.49个BP,中短期利差差距缩小。

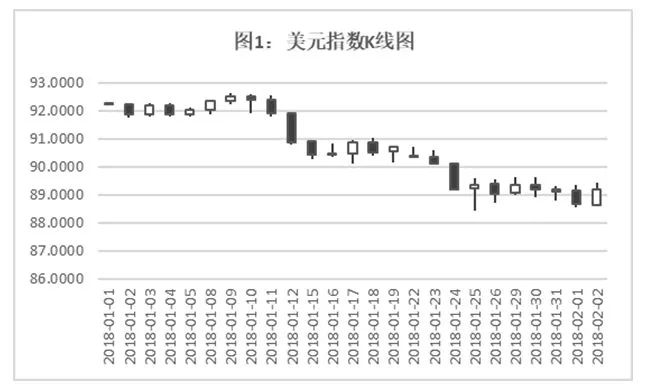

本周美元指数呈现震荡走势,周五公布的2018年1月非农数据显示美国非农就业人口增加20万,失业率继续维持近20年最低,从而提振美元。周五美元指数收于89.1890,周内累计小幅上涨0.19%,结束六周跌势,但未来美指仍可能维持震荡走势。

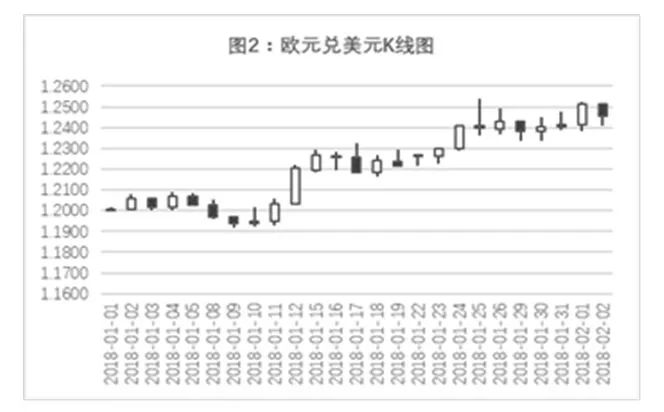

欧元区经济复苏及货币政策正常化预期,令欧元对投资者吸引力不减,欧元兑美元继续维持强势,周五收盘在1.2457,收涨0.23%,连涨第七周。

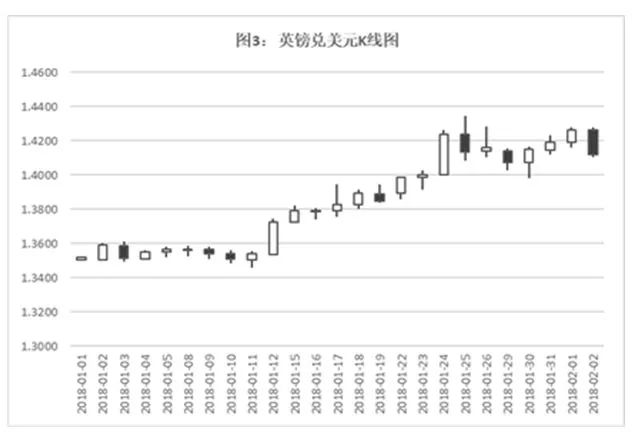

本周五受非农就业数据提振美元指数回调,加上周内英国PMI数据不及预期,英镑/美元小幅下行,周五收盘于1.4119,周内收跌0.30%。

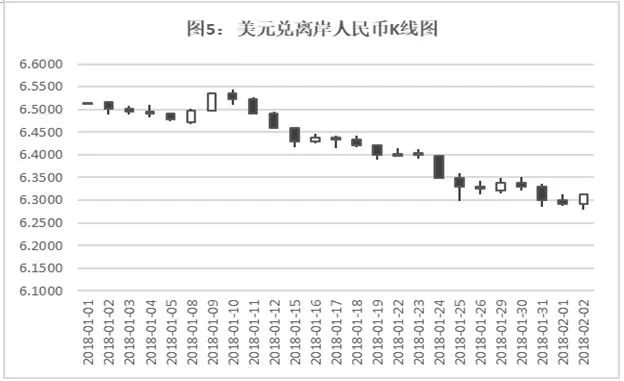

近期由于美元继续维持相对弱势,以及中国经济基本面展现较强韧性,在岸离岸人民币继续维持涨势。本周,美元/在岸人民币周五收盘报6.2798,周内收跌0.68%。美元/离岸人民币周五收于6.3134,周内收跌0.20%。

本周,周五日本央行启动无限量QE购债计划,以0.110%的固定利率无限量收购10年日本国债,引发借日元投美债套利交易,日元汇率下行,周五美元/日元收于110.1700,周内收涨1.42%,扭转三周以来美元兑日元跌势。

三、大宗商品走势

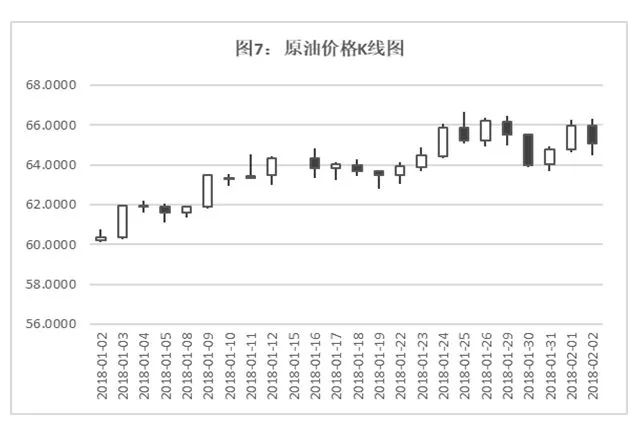

虽然本周OPEC严格执行减产协议,并且全球原油需求也不断上涨,但美国原油产量突破每日1000万桶,接近历史高位,导致原油供应紧张有所缓解。另外周四美国利率决策会议和周五美国公布非农数据后,美元指数走高打压以美元计价的原油价格。周五原油收盘65.06美元/桶,比上周收盘价下跌1.78%。

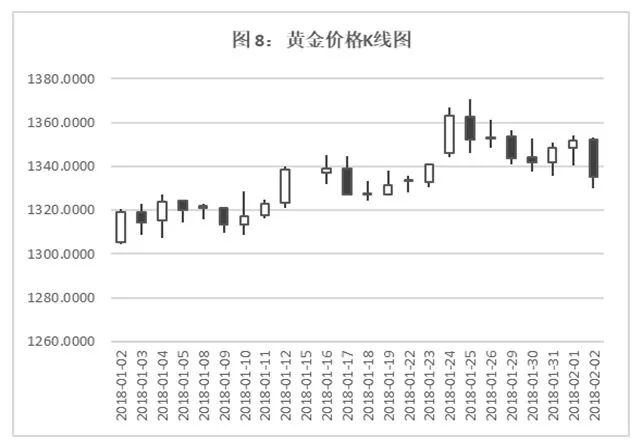

本周黄金价格受美元走高影响波动幅度较大,由于美联储利率决策会议表态偏鹰、美国1月非农就业数据表现靓丽,预计美联储3月加息的可能性进一步增强,美元指数大幅上涨,黄金价格承压走低,周五收盘1335.2美元/盎司,比上周收盘价下跌1.34%。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆