过去的2017年,LED行业上市公司的盈利能力迎来全面复苏。 截至到1月29日,Wind数据显示,A股LED板块的34家上市公司中已经有22家公布了2017年年报业绩预告,界面新闻统计后发现(以净利润同比增长上限进行统计 ...

过去的2017年,LED行业上市公司的盈利能力迎来全面复苏。

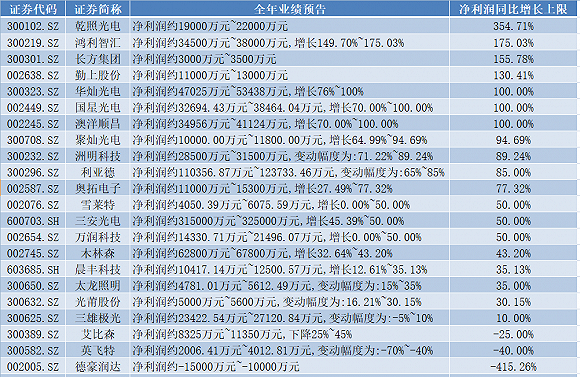

截至到1月29日,Wind数据显示,A股LED板块的34家上市公司中已经有22家公布了2017年年报业绩预告,界面新闻统计后发现(以净利润同比增长上限进行统计),这22家上市公司中除了德豪润达(002005.SZ)、艾比森(300389.SZ)和英飞特(300582.SZ)三家公司之外,其余公司2017年全年归属于母公司股东的净利润(下称净利润)全部实现同比增长,其中有7家公司的净利润实现了翻倍式增长,具体情况如下表所示:

数据来源:Wind

数据来源:Wind从同比增速超过100%的7家公司来看,其中上游芯片端有乾照光电(300102.SZ)、华灿光电(300323.SZ)以及澳洋顺昌(002245.SZ)三家公司;中游封装端包括鸿利智汇(300219.SZ)以及国星光电(002449.SZ)两家公司;下游应用端则包括长方集团(300301.SZ)和勤上股份(002638.SZ)两家公司。上述公司中,上游和中游的五家公司以及下游应用行业的长方集团(300301.SZ)均是依靠LED业务实现了增长,另一家下游应用行业的勤上股份则实际上彻底转型,依靠并购的教育企业(广州龙文)纳入合并报表以及剥离半导体照明业务实现大幅盈利。

尽管2017年整个行业业绩复苏态势明显,不过从单季的净利润环比增速来看,却呈现出明显的持续放缓趋势。

界面新闻统计后发现,去年第二季度单季34家公司中仅有7家环比增速为负,比例为20.59%;去年第三季度单季这一数量增加至18家,比例为52.94%;而到了去年第四季度单季(第四季度以业绩预告的平均值进行环比增速计算),已经公布业绩预告的22家公司中14家为负,比例进一步提升至63.63%。

2016年下半年以来,LED行业产业链上各环节的多家龙头公司纷纷扩大产能,希望借此抢占市场占有率,2017年下半年上述产能逐步开始投产,从目前相关上市公司的业绩增速来看,的确影响颇大,即使是行业旺季的四季度也未能幸免。

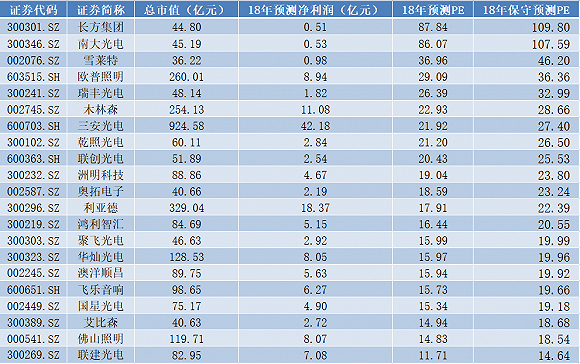

不过从估值水平来看,现阶段行业公司多数已不便宜,具体情况如下表所示(下表中“预测PE”为根据多家券商一致性预测出的全年净利润及1月29日收盘价所计算出的市盈率,由于TMT类公司的模型预测普遍较为乐观,保守预测为将18年预测净利润*0.8后计算得到):

数据来源:Wind

数据来源:Wind去年四季度至今,LED板块的走势也从一定程度上反映了市场对于2018年行业经营状况的担忧,板块内34家公司中有26家区间累计涨跌幅为负,勤上股份和英飞特的跌幅均超过了35%;除去聚灿光电(300708.SZ)这一家新上市公司之外,区间累计涨幅为正的仅有7家。

经历了2015年行业衰落、优胜劣汰的阵痛以及2016年逐步复苏、再到2017年的全面回暖,LED将在2018年迎来平稳发展的一年,未来如何在产能扩张与市场需求之间找到合适的平衡点,对于各家龙头公司乃至整个行业来说都至关重要,将直接决定公司后续的持续盈利能力,投资者可对相关信息进行密切关注。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆