在四季度前半程的A股市场中,半导体板块是当之无愧的龙头。在10月上旬到11月中旬期间,半导体板块涨幅高达16.22%。11月中下旬,半导体板块步入了调整状态。川财证券表示,2017年半导体行业景气度高涨,我国对于 ...

在四季度前半程的A股市场中,半导体板块是当之无愧的龙头。在10月上旬到11月中旬期间,半导体板块涨幅高达16.22%。11月中下旬,半导体板块步入了调整状态。川财证券表示,2017年半导体行业景气度高涨,我国对于集成电路国产替代化的战略意图明显,半导体行业有长期的发展机会。

全球集成电路行业景气度高涨 国内半导体依赖进口

根据世界半导体贸易组织WSTS的统计,2003年至2016年全球半导体销售复合增速为5.21%,其中2016年全球半导体实现销售额3389亿元,同比增长1.12%。随着人工智能、大数据和物联网等新一代信息技术的发展,半导体行业进入了新一轮的景气周期。

WSTS统计显示,2016年中国半导体消费额为1075亿美元,占全球总量的32%,已经超过美国、欧洲和日本,成为全球最大的市场。中国半导体行业协会CSIA的统计结果也显示,近几年中国集成电路需求量保持两位数的增速,其中2016年中国集成电路销售同比增速达20.1%。

然而与中国对半导体需求高速增长相矛盾的是,我国半导体自给率仍处于较低水平。根据CSIA统计,2016年中国IC(集成电路)进口额高达2271亿美元,贸易逆差高到1657亿美元,进口额已经连续4年超过2000亿美元,是我国最大进口产品之一(见图1)。广发证券(17.520,0.08, 0.46%)分析师惠毓伦在研报中表示,从半导体产品的应用领域来看,我国进口的半导体的应用领域主要集中在工业控制、机床、汽车电子、机器人(18.990, -0.17, -0.89%)等高端领域,目前仅在通讯和消费电子领域,国内具备一定的自主生产能力。总体上讲,我国半导体产品进口依赖严重。

图1:2011年—2016年中国集成电路进出口情况(亿美元)

大基金加码IC 助力厂商进入国际第一梯队

大基金加码IC 助力厂商进入国际第一梯队为了解决国内需求和供给不匹配的矛盾,支持国内半导体行业的发展,2014年6月,《国家集成电路产业发展推进纲要》提出成立专项国家产业基金,即国家集成电路产业投资基金(又名“大基金”),首期募集金额为1387.2亿元。对于A股上市公司,大基金扮演着产业扶持和财务投资的双重角色,采用在一级市场和二级市场同步推进的方式。投资项目覆盖了集成电路设计、制造、封装测试、装备等全产业链,以助力行业细分领域的龙头进入国际梯队。

目前第二期大基金正处于募资阶段,预计规模将达1500亿~2000亿元人民币。其中IC设计(集成电路设计)在投资中的比重从17%增加至20%~25%。根据IC Insights数据统计显示,2016年美国IC Fabless(IC设计)商合计产能占据全球的62%,由此可见美国在IC设计领域占据了最大市场份额。虽然高通和博通等美国厂商在行业中占有主导地位,但是我国IC设计商的竞争力也日渐显现。2009年全球TOP50 Fabless(设计)商中,仅有1家中国大陆企业,到2016年,中国大陆企业的数量已经高达11家,近几年一直保持了24.1%的增长趋势,是我国半导体行业市场占比提高最快的领域。

针对大基金重点扶植最有竞争力的IC设计,而不是与国际水平差别更大的其他领域的现象。大基金总裁丁文武曾表示,大基金适当加大对设计业的投资,是围绕国家战略和新兴行业来布局的,比如智能汽车、物联网和5G等。如果IC设计领域的技术实现了颠覆性的创新,那么中国的半导体行业可以尽快实现弯道超车,从而创造出一批进入国际梯队的细分领域龙头。事实上,在2016年,国内的IC设计领域已经有华为海思和展讯跻身全球Fabless前十大厂商。

国内半导体产业被看好 产业链相关个股受关注

目前,半导体产业在国内虽然存在着国内需求增长和过度依赖进口之间的矛盾,但是国家对于集成电路国产替代进口产品的战略意图明显,大基金的设立是国家战略意图的重要表现。此外,在过去的几年间,国家出台了一系列政策来支持我国半导体行业的发展,例如在《我国集成电路产业“十三五”发展规划建设》中提及,到2020年,集成电路产业与国际先进水平的差距逐步缩小。因此,随着全球半导体产业步入景气周期,我国半导体产业的发展也被看好。

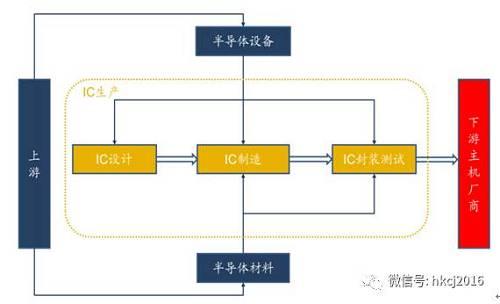

从产业链来看,半导体的上游主要包括材料和设备两个部分,中游IC生产包括“设计-制造-封装-测试”几个环节,下游应用主要是在计算机、消费类电子、网络通信等领域。

图2:半导体产业链示意图

IC材料:庞大的国内市场需求,促使了我国IC材料企业加大研发投入,近年来国内IC材料生产企业取得了明显的成效。根据中国电子报的统计,国内CMP抛光材料等IC材料已经进入了国际市场。凭借不断提升的技术,我国IC材料的市场规模不断扩大,2016年的市场规模为65.3亿美元,已经成为全世界第四大IC制造材料市场,仅次于台湾地区、韩国和日本。

IC设备:IC制造设备是为IC下游的生产提供支撑的设备,是半导体产业链中种类最多,占比最大的领域。IC设备行业具有较高的技术壁垒,目前欧美日厂商仍在国际上占据主导地位。在我国,随着下游IC生产环节的快速发展,国内IC设备市场需求旺盛。在市场需求继续提升下,国内IC设备生产商持续加大研发力度,近两年我国在许多关键设备领域取得了突破。

IC设计:前文所提及的IC设计是将系统、逻辑与性能的设计要求转化为具体物理版图的过程。虽然目前美国占据主导地位,但是IC设计环节是我国最有望弯道超车的领域。

IC制造:根据IC Insights数据显示,纯IC制造领域,台湾占据最大市场份额,2016年台湾Foundry(制造)商合计产能占全球的73%,其中台积电以58%的市场份额占据龙头地位。我国在IC制造领域的产能也在加速扩张,作为国内IC制造的龙头企业,中芯国际和华虹半导体目前已经跻身全球Foundry商前十。

IC封装测试:与前四个领域不同,IC封装测试属于劳动密集型企业,产业整体壁垒不高,厂商主要集中在亚太地区。受产业转移的影响,我国IC封测的市场氛围快速提升。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆