伴随近年来新基金密集发行,相应的“迷你基金”数量也不断增多。海通证券(14.280,-0.01,-0.07%)数据显示,今年三季度末基金规模低于5000万的基金达到360只,占基金总数的7.8844%! 可以说,迷你基金的大量存在 ...

伴随近年来新基金密集发行,相应的“迷你基金”数量也不断增多。海通证券(14.280,-0.01, -0.07%)数据显示,今年三季度末基金规模低于5000万的基金达到360只,占基金总数的7.8844%!

可以说,迷你基金的大量存在已经成为困扰基金公司和行业的一大难题。而针对迷你基金问题,监管层也有新举措。基金君日前独家获悉,近期相关监管层再推监管举措——对于旗下“迷你基金”数量较多的基金管理人,原则上对其上报的产品适用6个月的注册审查期限。

而目前大部分常规新基金审批都是采用简易程序,即从受理到获准一般20个工作日左右时间。该项监管举措势必对迷你基金数量较多的基金公司产品审批效率和节奏造成极大影响,从而加快相关公司迷你基金处置的速度。

迷你基金过多影响新基金审批速度

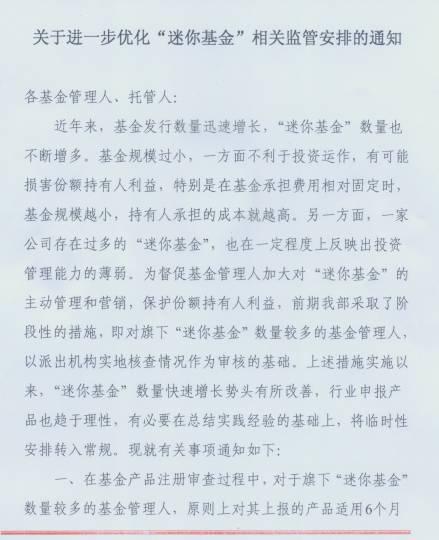

基金君获悉,近日监管层发布了《关于进一步优化“迷你基金”相关监管安排的通知》,其中对“迷你基金”有新的安排:

一,在基金产品注册审查过程中,对于旗下“迷你基金”数量较多的基金管理人,原则上对其上报的产品适用6个月的注册审查期限。普通发起式基金、权益类基金暂不纳入上述“迷你基金”计算口径。

二,各基金管理人应强化主体责任,健全内部控制,加强风险管理,不断增强投资管理能力,采取切实有效措施保护投资者合法权益。

同时,根据通知显示,基金规模过小,一方面不利于投资运作,有可能损害份额持有人利益,特别是在基金承担费用相对固定时,基金规模越小,持有人承担的成本就越高。另一方面,一家公司存在过多的“迷你”基金,也在一定程度上反映出管理能力的薄弱。

据悉,为督促基金管理人加大对“迷你”基金的主动管理和营销,保护份额持有人利益。监管层前期采取了阶段性的措施,对“迷你基金”数量较多的基金管理人,以派出机构实地核查情况作为审核的基础。

监管认为,上述措施实施以来,“迷你基金”数量快速增长势头有所改善,行业申报产品也趋于理性。有必要在总监实践经验基础上,将临时性安排转入常规。

而此前基金君曾报道过,相关部门针对“迷你基金”数量较多的基金公司申报新基金提出了新的要求:如果公司旗下“迷你基金”数量超过10只,将被暂停申报新基金;同类型“迷你基金”超过3只,也会被暂停申报同类型基金产品。

而业内人士猜测可能“迷你基金”数量过多的标准认定和此前口径可能保持一致。

三季末“迷你基金”达到360只

近两年迷你基金也逐渐增多的趋势。数据显示,截至今年三季度末,基金资产净值低于5000万元的产品共360只,迷你基金数量比前一季度增长约30%。

数据显示,今年公募基金规模节节攀升,9月底达到11.14万亿元,但9月底有360只基金规模不足5000万元,占比高达8%左右,徘徊在清盘线之下。

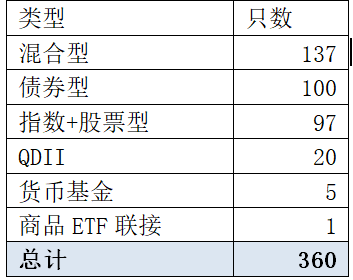

海通证券统计显示,截至三季度末,在360只迷你基金中,混合基金和债券型最多,分别达到137只、100只,两类基金占全部迷你基金的比例达到65.8%,此外股票和指数基金也达到97只。

究其原因,三季末迷你型基金中有50只基金相比二季度末规模缩水超过9成,更有15只基金较二季度缩水99%。单一机构资金大举撤离是导致此类基金规模突然缩水的主要原因。

同时, 2016年委外资金大举进入基金市场,其后陆续撤出,叠加新规要求机构定制资金需采取发起式模式,一批定制基金在机构资金撤出后迅速沦为迷你基金。

三季末迷你基金类型情况一览

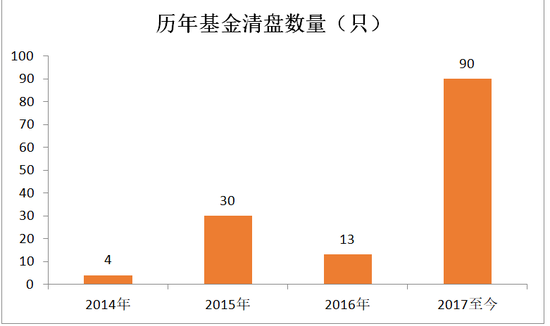

年内已有多达90只基金宣布清盘

近两年伴随着迷你基金数量大幅增加,基金公司加快旗下迷你基金“关停并转”步伐。截至目前,包括已经进入清算期的基金在内,今年以来宣布清盘基金数量达到90只,这一清盘数是此前三年的2.6倍。特别今年下半年以来,迷你基金清盘速度大大加快,每月都有约10只基金公告清盘或就清盘进行持有人大会表决,而整个11月公告清盘的基金达到23只,创月度新高,可以说,在此次迷你基金监管新规出台之前,迷你基金清盘的速度已经一再提速。

迷你基金清盘的问题在2014年破冰,当年有4只基金终止合同,2015年和2016年清盘的基金分别达31只和16只,今年以来则有望突破100只之多。

委外资金多进入债券基金以及混合型基金,而这类资金的集中赎回也导致这两类基金成为迷你基金清盘的重灾区,今年以来清盘的基金中,46只为债券基金。此外,也有25只混合基金进入清盘程序。

业内人士表示,伴随着基金公司对“迷你基金”的逐渐清理,可能今年清盘基金数量可能超过100只。

注:2017年数据为已清盘和公告拟清盘总数

迷你基金清盘速度或再度加快

业内人士认为,此次监管规定,将基金公司申报新产品的注册周期和迷你基金数量挂钩,会驱使基金公司更加重视迷你基金问题,现有的基金产品中,分为简易程序和常规程序两种,两者最大的区别是审批周期的长短差异,其中,简易程序审核周期为20个工作日,以受理日为准;而常规程序审核周期达到6个月,以受理日为准。

目前,基金公司大部分新基金都是走简易程序通道,包括了常规股票型、混合型、债券型、指数型、货币基金、常规发起式基金、理财基金、单市场ETF、跨市场(境)ETF、常规QDII基金等各种类型。而创新产品及其他特殊产品实用常规程序,目前主要是FOF和商品基金等。

简易程序由于审核周期短,对客户、渠道和市场响应比较快,比较有利于基金公司及时申报和推出新基金以满足市场需要。如果基金公司因为迷你基金数量过多使得全部新基金都因此走6个月的注册周期,那势必会对产品线布局、新基金发行等造成不利影响。

因此,此次监管新规之后,基金公司势必会加快迷你基金处置力度,更大规模的迷你基金处置潮已经在路上。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆