“重碧拈春酒,轻红擘荔枝”。 杜甫的诗句,让我们得以管窥宜宾名酒的历史。川酒,产量大,名牌众多,在中国消费市场上曾留下“川酒云烟”的名声。川酒的“带头大哥”宜宾五粮液股份有限公司(以下简称五粮液 ...

“重碧拈春酒,轻红擘荔枝”。

杜甫的诗句,让我们得以管窥宜宾名酒的历史。川酒,产量大,名牌众多,在中国消费市场上曾留下“川酒云烟”的名声。川酒的“带头大哥”宜宾五粮液股份有限公司(以下简称五粮液),市值曾碾压初到A股的茅台。

但随着黔酒、苏酒的崛起,五粮液渐渐被茅台拉开了5435亿元市值的巨大鸿沟。

要振兴川酒,下一步棋该怎么走?

11月3日,《国际金融报》记者从五粮液公司内部独家获悉了其“强强联合”收购计划的最新进展。

“20亿以下的都不考虑”

一位五粮液管理层人士直接告诉《国际金融报》记者,“目前(公司)正在筛选标的企业,原则上,20亿以下的企业都不考虑,宁可空,不可滥。”

一位接近五粮液管理层的投资界人士告诉记者,目前国内规模在20亿以上的酒厂不少,可选标的有几十个。

不过,他也表示五粮液的收购地域不局限于国内,目前也在联系一些欧洲、澳大利亚的企业、协会。标的企业也正在筛选过程中。“收购国外企业是出于拓展产业链的策略,目前白酒的消费场合主要是商务宴请,而商务场合也需要洋酒,所以白酒企业需要拓展这类产品。不过国外的酒庄一般固定资产很重,20亿的预算可能不够。”

五粮液甚至在考虑跨界收购,如果有合适标的,不排除金融板块的企业,而这可能使预算变成“上百亿”。

前述投资人还向记者透露,其实从三四年前开始,五粮液一直在做并购。

此前,五粮液的并购主要是为解决生产方面的一些问题,如处理“不合适”的产能,收购标的较小,也没有市场影响力。

具体地说,五粮液酒厂生产的每1吨酒中,最多只有50%能成为符合品牌定位的高端酒,剩余的产能则需要收购一些规模较小的酒企,做成中低端的产品来销售,这也算是利用现有产能,向低成本方面扩张。

而未来,五粮液的收购计划会更倾向于强强联合,这也是在学习茅台和洋河的做法。

1999年,茅台收购习酒,两年后茅台上市;2010年,洋河收购双沟,组建苏酒集团。这些在业内看来,都是成功的收购案例。

复苏阶段急于突围

五粮液的收购思路为何发生转变?据业内人士分析,这或许是为了在行业复苏阶段,突破竞争对手对其市场份额的入侵。

中信证券(17.130, -0.14, -0.81%)分析师认为,本质上,白酒需求结构在过去几年内发生了良性转变,大众白酒消费升级,支撑了大部分中高端白酒需求,固定资产投资及地产复苏、餐饮行业回暖等积极因素也带动商务需求增加。

中高端白酒市场在“黄金十年”结束后的低迷期正在过去,再次进入上升通道。高华证券的研报统计显示,今年前三季度,国内白酒企业总收入同比增长29%,高于上半年20%的增速;净利润增长42%,较上半年的25%明显加速。

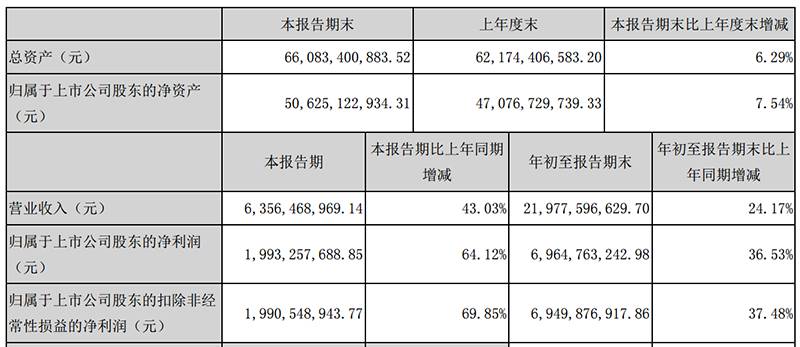

随着10月结束,白酒企业三季报披露陆续完成,五粮液前三季度实现营收219.78亿元,同比增长24.17%;归属上市公司股东的净利润69.65亿元,同比增长36.53%。

同花顺(55.010, -0.75, -1.35%)数据显示,11月2日,五粮液现身深股通十大成交活跃股,位居深股通港资成交额第4位,港资总计成交1.88亿,净买入1.16亿,净买入额占该股当日总成交量的6.4%。今年以来,五粮液上涨101.37%,上榜深股通188次,年内外资累计净买入29.57亿。

但是,在交出5年来最好的同期成绩单的同时,五粮液也难以忽视愈加严峻的竞争局面。

随着黔酒(以茅台为代表)、苏酒(以洋河为代表)的凶猛增长,历史悠久的川酒面临着“进步越慢,领地越少”的紧迫局面。在资本市场上被茅台远远落下的五粮液,正试图通过“强强联合”的收购,进一步开疆扩土,以求拉小差距。

除了通过收购处理产能,五粮液也调整过产品价格。

除了通过收购处理产能,五粮液也调整过产品价格。2016年,五粮液两次将普五的出厂价格上调,从659元/瓶涨到739元/瓶。在年度股东大会上,五粮液上市公司董事长刘中国强调称,五粮液价格是恢复性调整,符合品牌定位,总体产能达不到目前市场需求。

至于当前,前述五粮液管理层人士透露,公司暂时没有主动提价打算,而是把目标放在做大需求。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆