近年来,有不少打着“互联网+”“金融创新”旗号,在居民日常消费和投资中蛊惑人心的涉众型金融犯罪,让人防不胜防。近年来,各地公安机关也纷纷侦破各种涉大众生活日常的金融诈骗案件,从侦破的主要案件来看, ...

近年来,有不少打着“互联网+”“金融创新”旗号,在居民日常消费和投资中蛊惑人心的涉众型金融犯罪,让人防不胜防。近年来,各地公安机关也纷纷侦破各种涉大众生活日常的金融诈骗案件,从侦破的主要案件来看,目前渗入生活日常的金融骗局主要包括五大类别。

骗局1:以消费返现为幌子的金融诈骗

此类模式的主要特征是通过互联网第三方平台介入商家和消费者的交易过程,许诺在平台的消费额度部分返回,或通过现金消费送等额积分等形式,诱导消费者注册会员消费和商家加盟平台回流货款。

警方侦破的典型案件包括万家购物案和百家和购物案。其中,万家购物案被定性为传销,百家和购物案被定性为非法集资。

以迄今为止规模最大的网络传销案——万家购物案为例。其模式就是以“万家购物”等返利网站和“百业联盟”加盟店网络为平台,打着“满500返500”“满1000返1000”等幌子,以超高额返利诱使他人发展会员,并推出了“六代计酬”的等级计酬机制。

仅两年时间,万家购物从注册资本十余万元网络代购商发展到日交易额3亿元电子商务巨头。截至案发,万家购物发展各级会员两百余万人,遍布全国31个省(区、市)的2300多个县(市);累计形成待分配分红返利的债务240.45亿元。

以消费返现为名义的金融骗局,本质是“以新养旧”的庞氏骗局。很多投资人就是冲着“消费返现”的好处去投资,平台拿新会员的钱返还给老会员,只要新会员源源不断,骗局就不会终结。由于这种模式大多设立了不同层级的合伙人、代理人,他们能从营业额中抽取提成,巨大的二次分配很快就会造成平台资金链断裂、最终崩盘。

骗局2:假借公益名义的金融传销

此类骗局典型案例为2016年8月成立的“人人公益”全返平台。其宣称涵盖衣食住行、教育、医疗、旅游、娱乐等各大消费领域,对外鼓吹“在这个平台的运转下,加入进来的商家、消费者、以及平台自身都可以赚到钱,三方达到共赢”“与某公益基金达成了合作平台,要在5年内捐建一百所希望小学”等等。而经过警方调查,人人公益的运作模式其实是一种新型的传销,与传统传销有所区别的是,犯罪行为在网上进行,并且没有实物交易。

今年3月底,该平台的组织者深圳人人优益公司18名犯罪嫌疑人被警方一举抓获,其中13人已批准逮捕。据相关办案人员介绍,至案发时,“人人公益”全返平台已发展商户5267户,消费者48505人,涉及全国26个省份,累计流入平台资金高达10多亿元。(本文转自防骗大数据:FPData)

骗局3:以金融互助为名义的庞氏骗局

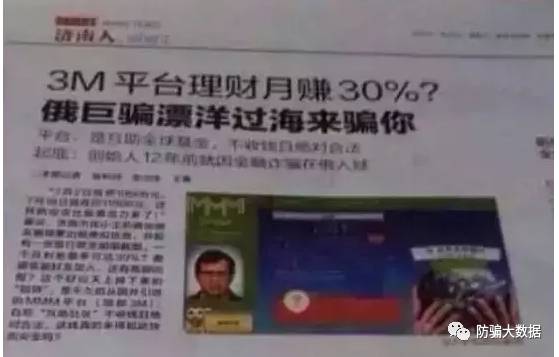

“金融互助社区”一般宣称通过建立所谓“公平、公正、互惠、诚实的人助人金融平台”,让社会公众通过资助别人从而得到更多人的帮助。常见的名目有:XX金融互助社区、XX金融互助平台、XX金融互助理财、XX慈善金融互助平台、XX金融互助投资、XX互助社区、XX财富互助平台等等。被我国多次提示风险的“MMM金融互助社区”就是典型代表。

该类模式依托互联网,通过网站、博客、微信、QQ等平台公开宣传,波及范围广。其大多宣称投资门槛低、周期短、收益高。例如,免费注册后,投资60元-6万元,满15天可提现,日收益1%,月收益30%,年收益23倍,无手续费。

此外,参与者发展他人加入,还可获得推荐奖(下线投资额的10%)、管理奖(根据会员等级确定相应比例)等额外收益,发展人员无上限、返利无上限。早在20多年前,该类模式已被定性为世界上最大的庞氏骗局之一。

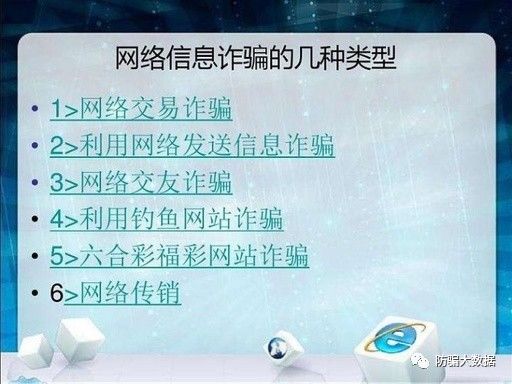

骗局4:网络信息诈骗

该类骗局以植入木马的网络信息如以短信、链接、二维码、邮件、QQ、微信等形式进行诈骗。

常见骗局有假冒他人微信、QQ号等诈骗;冒充银行向受害人发送邮件、短信;虚构中奖信息向受害人发送中奖信息;以降价、奖励等位诱饵,要求受害人扫二维码成为会员等。

骗局5:伪P2P借贷

伪P2P借贷一般套用互联网金融创新概念,设立所谓P2P网络借贷平台,以高利息为诱饵,采取虚构借款人及资金用途、发布虚假招标信息等手段吸收公众资金,突然关闭网站或携款潜逃。

其中,影响最大的为e租宝案件,2014年6月至2015年12月间,安徽钰诚控股集团、钰诚国际控股集团有限公司组织、利用其控制的多家公司,在其建立的"e租宝""芝麻金融"互联网平台发布虚假的融资租赁债权及个人债权项目,以承诺还本付息为诱饵,通过媒体等途径向社会公开宣传,非法吸收115万余人公众资金累计人民币762亿余元,扣除重复投资部分后非法吸收资金共计598亿余元。至案发,集资款未兑付共计380亿余元。

“互联网+”涉众型金融犯罪危害更大

以往,涉众型金融犯罪多集中在商品营销、资源开发、种植养殖等“实体经济”领域,近年来,随着人们对财富投资和消费意识的增强,此类犯罪开始向日常消费以及理财、私募、众筹、网络借贷、虚拟货币等"虚拟经济"方向发展,同时也有不少虚实结合,并与传销活动相互交织,欺骗性更强。

总结起来,目前比较活跃的新型不法民间金融活动,包括投资理财超范围经营、互联网融资机构非法吸收公共资金、藏品类吸储、以销售国外基金或原始股诈骗等近20种。 (本文转自防骗大数据:FPData)

至于行骗手法,骗子们多利用人们的贪心和具有迷惑性的噱头,对产品进行包装推销,比如高息理财产品,高息的放贷,高息的正规金融产品,以及一些炒作起来的虚拟货币等。参与非法集资的机构多借投资理财、私募基金、股权投资等名义,设计复杂的交易主体及产品结构,承诺无风险、高收益,虚构投资项目或借款标的,不断发展新的投资者实现虚高利润,采用借新还旧的庞氏骗局模式向不特定对象募集资金。

近年来,借助互联网渠道,此类涉众型金融犯罪的成本越来越低,向农村蔓延的趋势愈加明显。在很多三四线小城市以及部分农村地区,人们的生活水平提高手里的余钱富足,则瞄准了各种各样的投资产品,犯罪团伙利用了三四线地区的人际关系和贪念,用高息、安全、拉人头等方式进行捆绑,极易得逞。

在今年7月份的第四届金融科技外滩峰会上,北京大学数字金融研究中心主任黄益平就指出,现在数字金融风险传导既快又广,数字金融平台不论大小,往往有两个很重要的风险特征:其一,参与者对风险的识别和承受能力相对较低;其二,一旦出现问题,风险传导速度非常快,而且跨行业、跨区域。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆