结论或者投资建议: 金融数据中规中矩,货币政策难言转向。尽管新增信贷和社融回升,但其增速均略有回落,整体来看中规中矩。进入三季度以来,广义社融增速的回落势头放缓,后续经济下行压力有限。央行继续维 ...

结论或者投资建议:

金融数据中规中矩,货币政策难言转向。尽管新增信贷和社融回升,但其增速均略有回落,整体来看中规中矩。进入三季度以来,广义社融增速的回落势头放缓,后续经济下行压力有限。央行继续维持流动性紧平衡,货币政策难言转向,年内利率仍将高位震荡。

原因及逻辑:

9月信贷增加12700亿元,前值10900亿元,预期11528亿元;新增社融18200亿元,前值14791亿元。9月M2增长9.2%,前值8.9%,预期8.9%;M1增长14%,前值14%。

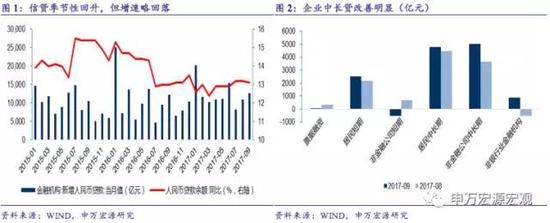

信贷季节性回升,但增速小幅回落。9月新增信贷1.27万亿元,环比多增1800亿元,基本符合季节性。从结构来看,主要源于企业中长贷回升。9月企业中长贷增加5029亿元,较8月多增1390亿元。预计在季末效应推升生产以及出口改善的带动下,企业融资需求回升。9月居民中长期贷款增加4786亿元,较8月季节性小幅多增,但同比仍明显回落955亿元。值得注意的是,居民短期贷款仍明显强于往年。在房贷受限的情况下,居民将一部分房贷转为短期消费贷。预计随着消费贷的规范,后续居民短期贷款或有所回落。尽管信贷超预期回升,但信贷增速略有回落。9月信贷余额增长13.1%,较8月回落0.1个百分点;中长期贷款余额增长20.4%,较8月回落0.4个百分点。

表外社融明显改善,社融增速小幅回落。9月新增社融1.82万亿元,较8月多增3400亿元。社融回升有季节性因素;但表外社融和企业债融资均有所恢复,带动新增社融超预期。其中,实体信贷增加11866亿元,基本与8月持平。但信托、委托贷款以及未贴现承兑汇票合计增加3967亿元,较8月多增2664亿元;企业债融资增加1668亿元,较8月回升605亿元。尽管新增社融大幅回升,但社融增速仍略有回落。9月狭义社融余额增速略回落0.1个百分点至13%;广义(考虑国债和地方债)社融余额增速回落至14.55%,低于8月的14.7%。进入三季度以来,社融余额增速的回落之势放缓,后续经济的下行压力有限。

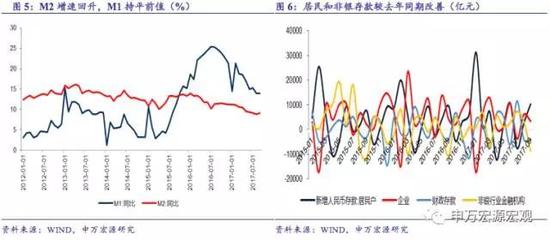

M2低位回升。9月M2增速低位回升至9.2%,较8月提高0.3个百分点。一方面受到存款多增拉动,9月存款增加4332亿元,而去年同期为-6亿元,同比明显改善;存款余额增速回升至9.3%,较8月提高0.3个百分点。其中,居民和非银存款同比分别多增了815亿元和2052亿元。值得注意的是,9月财政存款减少3972亿元,基本持平于8月和去年同期,且财政存款余额增速较8月小幅提升。因此,财政存款投放并未能推升M2。另一方面,从9月的外储变动情况来看,外占可能回升,支撑M2改善。但由于人民币汇率呈双向波动,外占难以持续大幅改善;且央行仍可通过公开市场投放以维持流动性紧平衡,因此M2难以持续回升,仍将处于低位波动。M1增速则持平于14%。尽管地产销售趋势性回落对M1产生下拉,但9月存款改善支撑M1增速持平于前值。

1 信贷季节性回升但增速小幅回落

9月新增信贷1.27万亿元,较8月多增1800亿元。一般来说,9月信贷往往较8月季节性回升。过去三年,9月信贷平均较8月多增了2221亿元。因此,9月的信贷回升基本符合季节性。

从结构上来看,信贷多增主要源于企业中长贷回升。9月企业中长贷增加5029亿元,较8月多增1390亿元。预计在季末效应推升生产以及出口改善的带动下,企业融资需求回升。9月居民中长期贷款增加4786亿元,较8月季节性小幅多增,但同比仍明显回落955亿元。中长期贷款占整体信贷的比例回升至77.3%,较8月提高3个百分点。

值得注意的是,居民短期贷款仍明显强于往年。在房贷受限的情况下,居民将一部分房贷转为短期消费贷。预计随着消费贷的规范,后续居民短期贷款或有所回落。尽管信贷超预期回升,但信贷增速略有回落。9月信贷余额增长13.1%,较8月回落0.1个百分点;中长期贷款余额增长20.4%,较8月回落0.4个百分点。

今年以来,由于监管的加强,普遍存在着表外信贷和债权融资转表内的情况。因此,今年的信贷增量及其增速普遍较强,对此需予以理性看待。

2 表外社融明显改善但社融增速小幅回落

9月新增社融1.82万亿元,较8月多增3400亿元。社融回升有季节性因素;过去3年,9月社融平均较8月多增2254亿元。但表外社融和企业债融资均有所恢复,带动新增社融超预期回升。

从新增社融的结构来看,实体信贷增加11866亿元,基本与8月持平。但信托、委托贷款以及未贴现承兑汇票合计增加3967亿元,较8月多增2664亿元;企业债融资增加1668亿元,较8月回升605亿元。

尽管新增社融大幅回升,但社融增速仍略有回落。9月狭义社融余额增速略回落0.1个百分点至13%;广义(考虑国债和地方债)社融余额增速回落至14.55%,低于8月的14.7%。进入三季度以来,广义社融余额增速的回落之势放缓。一般来讲,广义社融增速大概领先名义GDP增速2-3个季度,后续经济的下行压力有限。

3 M2低位回升但难以持续改善

9月M2增速低位回升至9.2%,较8月提高0.3个百分点。一方面受到存款多增拉动,9月存款增加4332亿元,而去年同期为-6亿元,同比明显改善;存款增速回升至9.3%,较8月提高0.3个百分点。其中,新增居民和非银存款分别为10325亿元和-8675亿元,较去年同期分别多增了815亿元和2052亿元。值得注意的是,9月财政存款减少3972亿元,基本持平于8月和去年同期,且财政存款余额增速较8月小幅提升。因此,财政存款投放并未能推升M2。

另一方面,从9月的外储变动情况来看,外占可能回升,支撑M2改善。但由于人民币汇率呈双向波动,外占难以持续大幅改善;且央行仍可通过公开市场投放以维持流动性紧平衡,因此M2难以持续回升,仍将处于低位波动。M1增速则持平于14%。尽管地产销售趋势性回落对M1产生下拉,但9月存款改善支撑M1增速持平于前值。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆