宏观方面:国内方面:国家统计局7月10日公布数据显示,中国6月CPI同比涨1.5%,预期涨1.6%,前值涨1.5%;PPI同比涨5.5%,预期涨5.5%,前值涨5.5%。另外,7月12日,中国中央发布6月金融数据,中国6月新增人民币贷款1.5 ...

宏观方面:

国内方面:国家统计局7月10日公布数据显示,中国6月CPI同比涨1.5%,预期涨1.6%,前值涨1.5%;PPI同比涨5.5%,预期涨5.5%,前值涨5.5%。另外,7月12日,中国中央发布6月金融数据,中国6月新增人民币贷款1.54万亿元,预期1.3万亿元,前值1.11万亿元;社会融资规模1.78万亿元,预期1.4万亿元,前值1.06万亿元。其中,M2同比9.4%,预期9.5%,前值9.6%,M1货币供应同比15%,预期15.8%,前值17%,M0货币供应同比6.6%,预期6.4%,前值7.3%。

国际方面:上周加拿大央行7年来首次加息。加拿大央行宣布,将基准利率上调25个基点至0.75%,基本符合市场预期。此外,耶伦7月12日指出,美联储将通过采取减少主要再投资的方式来缩表。若经济恶化,美联储将恢复再投资。13日又强调,美联储计划以缓慢和渐进方式缩表,不希望缩表干扰市场。

市场方面:

截至7月14日,本周A股再度演绎结构性行情,各大指数表现来看,上证指数周涨幅为0.14%,中小板指周涨幅为-0.79%,创业板指周涨幅为-4.90%;行业板块方面,上周多数板块调整之下,大金融、家电、食品饮料、建筑等板块龙头仍维持了正收益。

债券市场:本周,隔夜质押回购利率上行11.79bp ,收于2.66,7天回购利率上行9.47bp收于 2.94。Shibor3M下行7.97bp,收于4.28。同业存单发行利率1个月下行13.38bp至3.86,3个月下行13.39bp至4.31,6个月下行2.06bp至4.55。利率互换方面,FR007的1年期互换利率下行6.83bp、5年期互换利率下行7.13bp,SHIBOR3M1年、5年互换利率分别下行9.02bp和6bp。

期货方面:期指方面,IF1707小步上行,周涨1.97%; IH1707向上突破,周涨4.07%;IC1707被动跟跌,周跌1.45%;黑色板块继续上涨,周末画风突变,调整来临。其中螺纹1710周中创出3660反弹新高,周涨3.59%至3551。热卷1710六周连涨,本周再涨4.47%至3598;能化板块,本周国内能化板块跟踪国际原油反弹步伐,继续追赶上行节奏。其中,沥青1709逐步从低估走出,连续第三周上涨,本周涨5.81%至2514。橡胶1709逐步摆脱低谷,向上运行,周涨4.42%至13455;有色金属板块,在经历前期反弹后,本周国内有色开始显露疲态,部分品种露出调整迹象;农产版块在经历上周反弹后板块行情出现分化;贵金属板块,本周国内金银跟随国际市场继续下行,短期走熊局面已成。

私募动态

私募新闻

▌申赎周期不断缩短,一些私募产品加速“公募化”

记者了解到,市场延续分化,私募产品发行艰难,一些私募试图通过“公募化”私募产品吸引投资者。近期,有私募产品在申赎方式上采用“公募化”操作,允许客户每日申购赎回,且不设封闭期。在业内人士看来,主要原因在于,一是公募出身的私募基金经理已是私募的中坚力量,他们骨子里带有公募基因;二是在市场低迷的环境下,投资者风险偏好下降,更稳健、更具流动性的产品更能获得投资者青睐;三是随着私募监管趋严,不少私募不得不实施“公募化”风控。(来源:中国基金报)

▌私募因没做产品“风险评级”被罚!私募未来需更加规范

基金君留意到,最近厦门证监局对一家私募采取责令改正措施,问题有两点:一是未对旗下部分产品进行风险评级,二是没有保存投资决策记录。记者还注意到,这个规定早在私募的“根本大法”《私募投资基金监督管理暂行办法》里面就有规定,等到7月1日《适当性管理办法》实施以后会更加明确,严格私募基金募集过程中的要求,这是保护投资者的举措,私募基金需要认真对待。(来源:中国基金报)

▌上半年私募业绩放榜,定增基金垫底QDII领跑

记者了解到,7月14日,上半年私募基金业绩终于新鲜出炉。从公布的数据显示,定增基金两极分化严重,有6成定向增发的私募产品今年以来收益为负,纳入排名的275只定增私募,整体平均收益为-0.31%。相比之下,投资于海外股市的私募基金成为上半年的最大赢家,近6月平均收益达到9.64%,领跑基金市场。(来源:蓝鲸基金)

2.私募数据

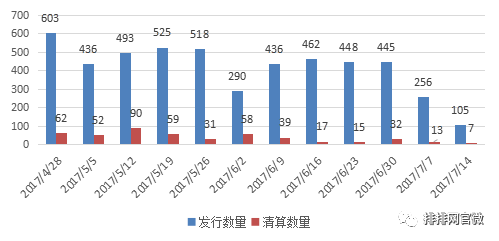

▲近三月中国私募证券投资基金产品每周发行及清算情况(单位:只),数据来源:私募排排网,截至2017年7月14日。

发行方面,据私募排排网不完全统计,截至7月14日,上周新发行私募基金产品105只。发行量虽然与前几周相差较大,可能是因为数据统计的滞后,但总体看,自上上周开始,发行量明显减缓。而清算方面,上周共有7只私募基金产品被清算,依旧维持在较低的水平。

3.私募业绩

据私募排排网不完全统计,截至7月14日,本周共有1874只私募基金披露了净值信息,其周平均收益率为0.26%,大幅跑输同期沪深300指数1.29%的涨幅,首尾相差44.45%,其中有1227只基金本周实现正收益,占比为64.47%,意味着收益为负的产品占比不足四成。

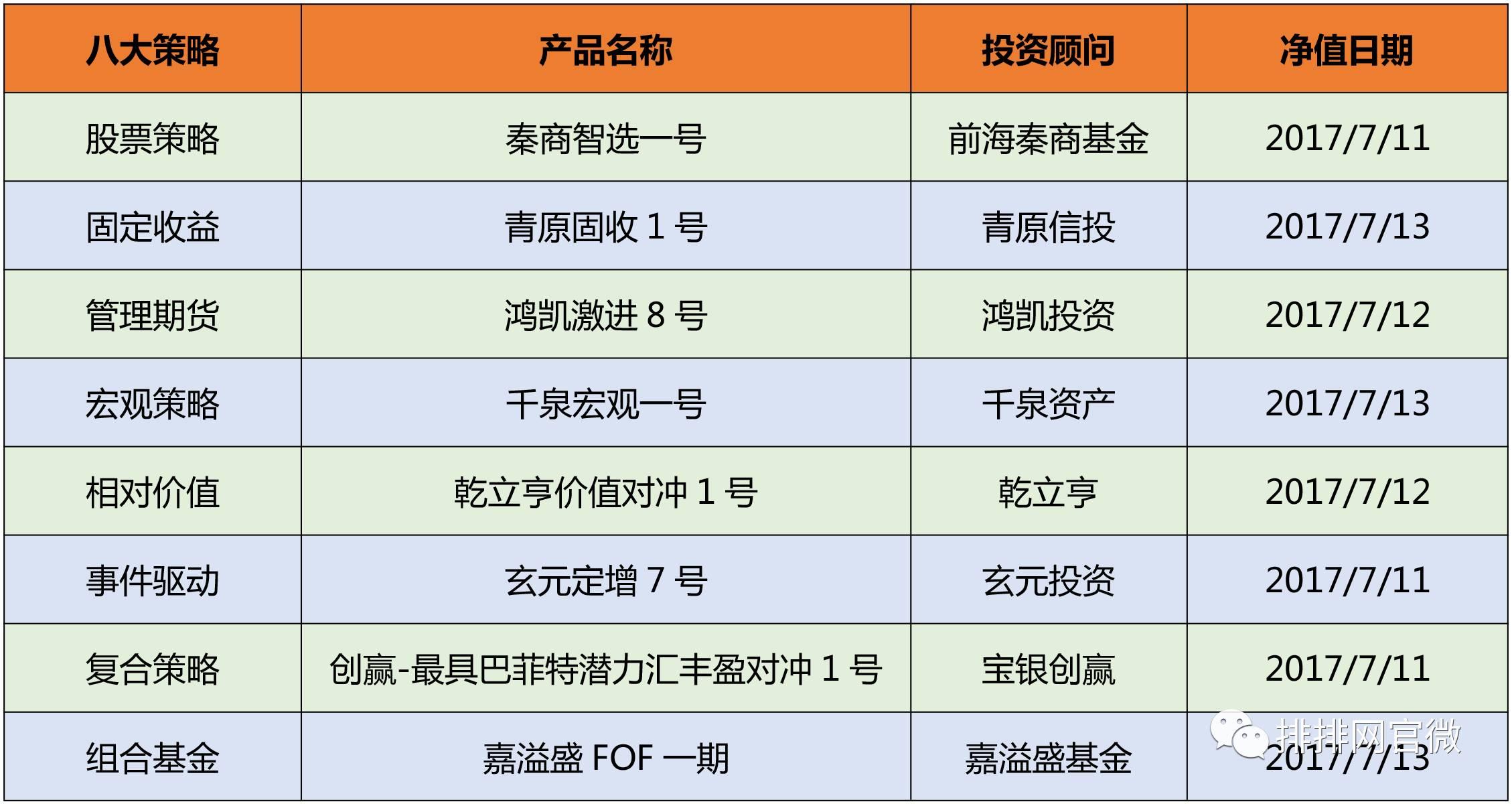

各策略表现来看,本周除相对价值和事件驱动策略外,其余策略整体均实现正收益,其中管理期货策略表现最佳,整体收益达2.10%,实现正收益产品占比超过七成。“秦商智选一号”、“青原固收1号”、“鸿凯激进8号”、“千泉宏观一号”、“乾立亨价值对冲1号”、“玄元定增7号”、“创赢-最具巴菲特潜力汇丰盈对冲1号”、“嘉溢盛FOF一期”这八只产品分别获得股票策略、固定收益策略、管理期货策略、宏观策略、相对价值策略、事件驱动策略、复合策略和组合基金周冠军。其中股票策略基金“秦商智选一号”收益最高,夺得本周私募金总冠军。

八大策略的收益冠军详细情况如下表:

▲八大策略周收益冠军产品,数据来源:私募排排网,截至2017年7月14日

市场观点

▌世诚投资陈家琳:白马蓝筹作为投资主线是大趋势

陈家琳认为,随着整个市场环境的变化,比如监管环境、投资者结构,白马蓝筹作为投资主线是大趋势,以半年或者一年为节点出现大的转折可能性不大。而这中间出现一些修正或者波动也属正常。他分析称,一方面,相对于大的龙头白马股,高质量成长股会迎头赶上,到三季度会有所扩散,毕竟现在还是存量资金博弈的市场,成长股还很难在市场中全面开花。因为投资者结构变化、监管导向等因素,未来有质量的、能够给投资者提供投资价值的股票,还是能够持续得到投资者青睐;另一方面,白马龙头也会有所分化。上半年是白马和小票的分化,下半年分化还会存在,但和上半年有所区别。白马龙头内部会有所分化,中小创也会有分化。上半年只要贴上白马龙头标签的股票都能涨,无论质地。这里面的品种可细分为分类,一种是基本面已经有过度乐观预期,未来存在回调风险。第二是基本面还比较符合实际预期,但因为标的稀缺性或者其他原因,未来可能有回调风险。第三种,对基本面有合理预期,有可持续的高质量增长,或者今年上半年股价上涨之后,估值水平还是和未来可持续的基本面相匹配,这一类标的还会在下半年或者更长时间内有所表现;还有,中小创也一样,之前调整幅度较大,不排除里面泥沙俱下。比如次新股,这里大部分属于长不大的公司,不见得未来有多强的成长性。但里面有小部分公司,把上市作为新的征程起点,这类股票未来会有表现的机会。不管如何分化,有一点可以肯定,那些小市值、没有基本面、纯粹讲故事的公司,无论如何风格切换,也轮不到它们。未来市场上的僵尸股数量会增加,没有战略眼光、企业家精神、强有力的执行力的公司会慢慢边缘化,讲故事的公司未来没有机会。

▌弘尚资产朱红裕:白马蓝筹吸引力在下降 ,未来会加剧分化

朱红裕分析称,从十年期国债利率来看,十年期国债3.7%左右的回报率是难以长期持续的。如果十年期国债利率在下半年或者是明年逐步往下走的话,对于整个市场的估值环境是会有相对偏正面的推动。当然,下半年外汇占款的改善也可能从货币供给端压制利率的上行空间。目前整体市场估值水平基本处于近二十年来的一个中位数,从过去十几年的情况来看,超过一半行业的估值是比历史平均水平要低的,所以整体估值还算合理,而且有一定的安全边际。虽然目前创业板跟中小板的估值已经比过去平均水平低了不少,但是这个并没有很大的参考意义。因为,第一,创业板开板的时间比较短;第二,包括IPO发行在内的供求环境发生了一定的变化。所以还要从一个绝对的估值水平去做判断,目前创业板的整体估值水平TTM还是在50倍左右,中小板在40倍左右。这个估值如果要完成整体意义的切换,可能还不太现实。他判断认为,目前很难判断白马蓝筹行情一定到头了,但总体上认为白马蓝筹未来的复合回报率吸引力在下降,白马蓝筹的分化也将会加剧。

▌智诚海威冷国邦:白马蓝筹下半年还有机会

冷国邦认为,白马蓝筹下半年还有机会,这种风格今年还难以转换这种风格。当然确实有些蓝筹公司可能到了估值的瓶颈,后市会有分化,而且应该会向二线、三线蓝筹延伸。他分析称:一、中小创整体的估值水平还较高,包括原来并购的业绩增长、相应的减持,而今年监管比较严,靠讲故事、重组的公司会被市场抛弃的,因此有一定的影响;二、资金面依旧是存量资金的博弈,下半年整体应该还是稳健偏中性,即偏紧平衡的局面;三、场内的存量资金做长期投资的越来越多,整个市场客户的结构,投资的机构化的趋势越来越明显,而机构投资者更注重投长期、更注重考虑风险。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆