惠誉表示,人民币在2016年被纳入国际货币基金组织(IMF)特别提款权(SDR)货币篮子具有里程碑意义,但是人民币成为全球更重要货币的进程在过去两年有所放缓。控制资本外流的政策和对人民币贬值的担忧在短期内将 ...

惠誉表示,人民币在2016年被纳入国际货币基金组织(IMF)特别提款权(SDR)货币篮子具有里程碑意义,但是人民币成为全球更重要货币的进程在过去两年有所放缓。控制资本外流的政策和对人民币贬值的担忧在短期内将阻碍其国际化步伐。而随着越来越多的人民币被各国作为储备货币持有,这将支撑中国的主权评级。

联合资信表示,债券市场一季度同业存单发行量上升,其他类型债券发行量均大幅下降,预计二季度债券发行将受到资金面的不利影响,但债券市场规范化和对外开放进程将继续加快。联合资信表示,4月国内共计发行地方政府债券71支,金额合计3249.09亿元,发行数量较上月减少33支,发行规模环比下降29.36%;4月国内共发行城投债182支,发行规模1544.35亿元,较3月发行数量增加38支,发行规模环比增长41.83%。

国家评级调整方面,标普将萨尔瓦多长期评级由SD上调为CC,短期评级由SD上调至C。

一周经济观点惠誉:人民币国际化进程放缓。(2017.5.1)

惠誉表示,尽管人民币在2016年被纳入国际货币基金组织(IMF)特别提款权(SDR)货币篮子具有里程碑意义,但是人民币成为全球更重要货币的进程在过去两年有所放缓。控制资本外流的政策和对人民币贬值的担忧在短期将阻碍其国际化步伐。尽管如此,越来越多的人民币被各国作为储备货币持有,这将支撑中国的主权评级。

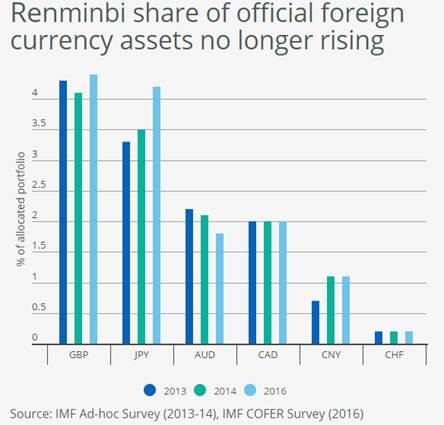

一国货币在全球官方外汇储备资产组合中足够重要时,该国面临的外部融资压力将更小。惠誉主权评级中使用“储备货币灵活性”指标对此进行评价,具体数据来自IMF官方外汇储备货币构成调查中的一国货币占全球外汇储备之比。

IMF3月的调查第一次正式包含了人民币。2016年底,作为官方外汇储备资产被持有的人民币达845亿美元,占统计的全部外储的1.1%。

图1 人民币占全球官方外汇储备比例下降

调查显示,人民币计价资产占各国中央银行储备资产组合的比例从2012年底的0.7%上升至2014年底的1.1%,近两年有所下滑。SWIFT数据显示,人民币国际支付占比从2016年3月的2%降至2017年3月的1.8%。中国存款与结算公司的数据则显示,国外持有中国政府债券的占比同期从3%升至3.9%。

惠誉认为,如果资本账户开放危及国内金融稳定,中国将采取不对称的资本管制,资本流入限制将逐步放开而流出限制将被保留。过去两年的情况正是如此。一方面,2016年2月起外资机构可以在银行间市场交易。另一方面,为了应对人民币贬值,2016年中国对个人换汇增加了限制,针对对外FDI加强审查。

联合资信:2017年一季度债券市场回顾与二季度展望。(2017.5.2)

2017年一季度,共有11只债券发生违约,涉及8家违约主体,债券规模97.50亿元,违约债券期数、涉及的发行人和债券规模环比和同比均有所下降,但违约方式进一步多样化。2月7日,“12伊旗城投债”一次性按面值进行提前兑付本息,这是我国首单城投债券提前偿还的案例,在保障债券持有人权益方面具有一定的借鉴意义。

2017年一季度,债券市场共发行各类债券8.34万亿元,环比和同比均小幅增长。其中,银行间债券市场新发债券7.85万亿元,占债券市场发行总量的比重(94.10%)环比和同比均有所上升,银行间债券市场仍是我国债券主要发行场所。其中,地方政府债、企业债、中期票据、短期融资券(含超短融)和公司债的发行期数、发行规模环比和同比均大幅下降,主要是受资金面偏紧使得融资成本上升以及债券违约事件持续发生使得需求下降等因素的影响;同业存单发行期数、发行规模环比和同比均大幅增长,这主要是基于银行在资金面偏紧的情况下为应对MPA考核压力以及在市场利率变化中主动管理负债的客观需求,另一方面也为同业存单纳入MPA的监管预期预留更大的操作空间。截至2017年一季度末,我国债券市场主要债券品种存量规模达到66.72万亿元,继续小幅扩大。

非金融企业所发债券发行量大幅下降。一季度,受资金面偏紧导致发行成本上升以及债市信用风险事件持续发生打击市场信心导致发行不畅等因素影响,非金融企业所发债券的发行期数(788期)、发行家数(540家)和发行规模(8837.65亿元)环比和同比均减少50%左右,降幅明显。

整体来看,预计二季度积极的财政政策将继续施行,稳健中性的货币政策使得银行间债券市场资金面中性偏紧,将对债券发行产生一定的不利影响,但在债市各项支持政策的推动下,债券市场规范化和对外开放进程将继续加快。

联合资信:4月地方政府债与城投债市场分析。(2017.5.3)

4月,国内共计发行地方政府债券71支,金额合计3249.09亿元,发行数量较上月减少33支,发行规模环比下降29.36%。

期限方面,7年期政府债发行金额最大(占36.80%),其次是5年期(占26.62%)、3年期(占21.06%),10年期发行金额最少(占15.52%),发行期限仍以7年期和5年期为主。

利率方面,各期限政府债发行成本均较上月有所增加;从当月数据看,各期限政府债均呈现月末发行利率高于月初发行利率的趋势。

4月,国内共发行城投债182支,发行规模1544.35亿元,较3月发行数量增加38支,发行规模增加455.60亿元,环比增长41.83%。

联合资信表示,在降杠杆的政策驱动下,银行委外资金大量赎回,债券一级市场需求疲软,同时从4月发行情况看,债券一级市场供给量较近几月增长明显,这种供给上升而需求下降的交错也推升债券收益率走高。

总体看,在目前银行监管趋严,资金面紧张的市场环境下,短期限城投债市场认可度仍较高,利差收窄。对于高评级城投债,发行利率和利差经过债市调整已经达到历史高位,未来若资金面回稳,到期收益率上升空间有限。对于低评级城投债,由于其发行主体信用基本面较弱,资金需求大,融资成本和利差或将进一步上升。

一周评级上调

国家&主权债务评级

标普将萨尔瓦多长期本、外币主权评级由SD上调为CC,展望负面,将短期评级由SD上调至C。调整依据为在国会通过预算调整后该国政府偿付了此前到期未付的养老债务;负面展望依据为国会同时对该项债务的条款进行了修改,修改可能允许折价清偿,一旦出现该情形评级将被下调。(2017.5.5)

国际组织

穆迪将国际投资银行(International Investment Bank)Baa1的发行主体和高级无担保债务评级展望由稳定调为正面。调整依据为:1)贷款组合更加多元化;2)融资来源更加多元化。(2017.5.5)

一周评级

国家&主权债务评级

惠誉确定印度长期本、外币主体违约等级为BBB-,展望稳定,评级上限为BBB-,短期本、外币主体违约等级为F3。评级综合了中期强劲增长展望、有利的外部平衡和财政状况较弱、商业环境不佳;但是该国商业环境在不断扩大的结构性改革下有望逐步改善。(2017.5.2)

惠誉确定阿根廷长期本、外币主体违约等级为B,展望稳定,评级上限为B,短期本、外币主体违约等级为B。(2017.5.4)

惠誉确定乌克兰长期本、外币主体违约等级为B-,展望稳定,评级上限为B-,短期本、外币主体违约等级为B。(2017.4.28)

惠誉确定荷兰长期本、外币主体违约等级为AAA,展望稳定,评级上限为AAA,短期本、外币主体违约等级为F1+。(2017.4.28)

惠誉确定拉脱维亚长期本、外币主体违约等级为A-,展望稳定,评级上限为AAA,短期本、外币主体违约等级为F1。(2017.4.28)

标普确定土耳其长期本、外币主权评级分别为BB+和BB,展望负面,短期本币主权评级为B。负面展望体现增长疲弱和汇率波动或使财政恶化和通胀压力超出目前估计水平。(2017.5.5)

标普确定意大利长、短期本外币主权评级分别为BBB-和A-3,展望稳定。(2017.5.5)

标普确定格鲁吉亚长、短期本外币主权评级分别为BB-和B,展望稳定。(2017.5.5)

标普确定佛得角长、短期本外币主权评级分别为B和B,展望稳定。(2017.5.5)

大公维持柬埔寨本、外币主权信用等级B,展望稳定。柬埔寨偿债环境基本稳定,经济保持快速增长,长期稳定的国际援助贷款能够缓解财政赤字及债务水平小幅攀升带来的融资和债务偿付压力,政府本、外币偿债能力均保持稳定。(2017.5.4)

大公维持罗马尼亚本币主权信用等级BBB-、外币主权信用等级BB+,展望稳定。罗马尼亚政治环境基本稳定,银行体系保持稳健,经济温和增长,虽然财政平衡和经常项目承压,但是较低的政府债务负担、一定规模的外汇储备可使政府本、外币偿债能力维持稳定。(2017.5.3)

中诚信维持澳大利亚政府主权信用级别AAAg,展望稳定。依据为:1)经济实力极强,出口和内需扩大有利于经济平稳增长;(2)债务规模小,财政状况可持续性良好;(3)对外偿付实力较强。同时,值得关注的因素主要包括:(1)国际投资净头寸长期为负,依赖境外融资;(2)家庭债务负担不断上升;(3)易受国际大宗商品价格走势不确定性、中国经济发展放缓等外围因素的影响。(2017.5.3)

国内机构评级

【金融机构评级】

穆迪确定东方证券长期发行人评级为Baa3,短期发行人评级为P-3,展望稳定。评级反映了东方证券ba2的个体信用评估和两个子级的提升,提升的依据是穆迪预计东方证券在面临压力时将获得申能集团有限公司(未评级)和中国政府(Aa3,负面)较高的支持。ba2的个体信用评估反映了东方证券:(1)稳定及经验丰富的管理层;(2)改善后的流动性和资金状况;(3)相对严格的内部控制。但是,该评估也反映了东方证券:(1)自营业务规模相对较大,导致投资风险相对较高;(2)盈利能力较为波动;(3)资产快速增长,增速高于行业平均水平。(2017.5.2)

穆迪确定中国银行拟发行美元高级无担保中期票据的评级为A1,展望负面。(2017.5.4)

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆