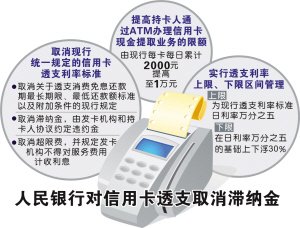

央行周五通知称,对信用卡透支利率实行上限和下限管理,透支利率上限为日利率万分之五,透支利率下限为日利率万分之五的0.7倍。信用卡透支的计结息方式,以及对信用卡溢缴款是否计付利息及其利率标准,由发卡机构自 ...

央行周五通知称,对信用卡透支利率实行上限和下限管理,透支利率上限为日利率万分之五,透支利率下限为日利率万分之五的0.7倍。信用卡透支的计结息方式,以及对信用卡溢缴款是否计付利息及其利率标准,由发卡机构自主确定。

持卡人透支消费享受免息还款期和最低还款额待遇的条件和标准等,由发卡机构自主确定。

取消信用卡滞纳金,对于持卡人违约逾期未还款的行为,发卡机构应与持卡人通过协议约定是否收取违约金,以及相关收取方式和标准。发卡机构向持卡人提供超过授信额度用卡服务的,不得收取超限费。发卡机构对向持卡人收取的违约金和年费、取现手续费、货币兑换费等服务费用不得计收利息。

针对取消信用卡滞纳金的规定,恒丰银行研究院中心负责人蔡浩对记者分析,应该从两个方面来加以理解。首先,滞纳金虽然取消,但是增加了违约金的收取,只是要求发卡机构必须与客户事先约定,对于新增客户来说,可以在申请阶段加以约定,而对存量客户则会较为麻烦,可能需要通过补充协议的方式进行签署,但实际操作起来有相当难度。此举主要是为了增加信用卡收费的透明度。

其次,停收超限费并对各类违约金和服务费用停收利息,是基于降低金融服务收费考量。对发卡机构来说,这方面的收入可能会有所下降,但可能提高客户使用信用卡的频度和满意度。结合前面将透支利率进行浮动区间管理且上限为万分之五来看,目的是希望未来通过降低客户信用卡使用成本的方式,来提升我国信用卡市场的活力。

在中信银行信用卡中心负责人看来,这一规定有助于信用卡利率市场化、减少信用卡息费规则相关行政干预。银行可以通过差异化定价更好地服务客户。

当前,信用卡业务已经从“跑马圈地”时期进入“精耕细作”时代。

央行发布的《2015年支付体系运行总体情况》报告显示,截至2015年末,全国信用卡和借贷合一卡在用发卡数量共计4.32亿张,增速放缓21.5个百分点。

虽然信用卡发卡数量增速放缓,但是信用卡授信总额为7.08万亿元,同比增长26.43%;信用卡应偿信贷余额为3.09万亿元,同比增长32.05%,信用卡卡均授信额度1.79万元,授信使用率43.77%。信用卡信贷规模继续增长,授信使用率持续上升。

社科院金融研究所银行研究室主任曾刚对记者表示,银行发卡量进入饱和期。过去,银行以发卡量作为考核指标,如今,提升信用卡业务交易金额和客户场景服务成为银行信用卡业务的发力方向。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆