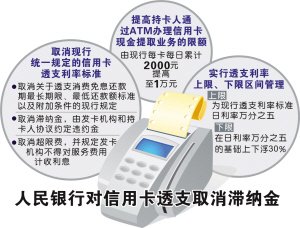

央行日前发布《中国人民银行关于信用卡业务有关事项的通知》,要求信用卡透支利率上限为日利率万分之五,下限为日利率万分之五的0.7倍,同时要求取消信用卡滞纳金,改由发卡机构和持卡人协定违约金。 具体执 ...

央行日前发布《中国人民银行关于信用卡业务有关事项的通知》,要求信用卡透支利率上限为日利率万分之五,下限为日利率万分之五的0.7倍,同时要求取消信用卡滞纳金,改由发卡机构和持卡人协定违约金。

具体执行日期为明年1月1日。

近年来,滞纳金不合理的计算方式一度被民间称为“合法高利贷”、“合法抢劫”。按照目前中国人民银行的统一规定,其日利率为最低还款额未还部分的5%,但换成年利率的话,已经超过了18%,远超高利贷。更重要的是,信用卡逾期还款还存在罚息规定,而且都是按照全额计息。也就是说,如果持卡人支出了1万元,即使还了9900元,银行还将按照全额1万元收取高额利息。

换言之,如果你一直没还清借款,那累积计算的利息会在每个月累计为滞纳金,最终导致滞纳金疯涨。不少银行在信用卡滞纳金上并未设置上限,所以不难想象,一旦消费者因为疏忽或者其他原因,掉入这样的“霸王条款”陷阱,债务会像滚雪球一样快速累积。

这样的案例并非没有发生。《华西都市报》2013年报道过:一位陈先生在2007年最后一次消费后,信用卡欠了银行967元,6年后,这个数字变为1.9万元。《扬子晚报》2015年也报道过:江苏一名男子信用卡透支了6毛钱,6年后所产生的滞纳金高达7547.94元。

据统计,我国目前信用卡发卡数量已经超过3.9亿张,应偿信贷余额超过3万亿元。由此引发的滞纳金纠纷开始不断出现,舆论关于安全便利的呼声此起彼伏。在专家看来,滞纳金存在强制特色,只能由行政机关收取,而不是以市场为主导的银行。有相关人士进一步指出,即便是公权力收取滞纳金,也会考虑是否合法妥当,并多数设置了上限。根本没有像银行这样的“利滚利无上限”。

此次央行明确取消信用卡滞纳金并引入违约金,可谓大快人心,中国舆情网数据显示,这条新闻目前的正面反应持续走高。《通知》还指出,违约金不得计算收取利息,而且发卡机构应与持卡人通过协议约定是否收取违约金,以及相关收取方式和标准。这意味着,银行虽然在违约金收取方面有了更多的话语权,但相应的利息收入会减少。更重要的是,持卡人同时拥有了更多的选择,业内人士就指出,“不同银行的违约费会肯定会存在高低之分,以后办卡都要货比三家了。”

除此之外,《通知》还取消超限费,并规定发卡机构对向持卡人收取的年费、取现手续费、货币兑换费等服务费用不得计收利息,这也将进一步减少了持卡人的利息支出。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆