昨天,央行出台信用卡管理新规,对于信用卡利率、免息还款期最长期限、最低还款额和滞纳金等内容进行了调整,赋予商业银行更多的自由裁量权。根据新规,从明年1月1日起,持卡人消费1万元,在免息期后首月就有可 ...

昨天,央行出台信用卡管理新规,对于信用卡利率、免息还款期最长期限、最低还款额和滞纳金等内容进行了调整,赋予商业银行更多的自由裁量权。根据新规,从明年1月1日起,持卡人消费1万元,在免息期后首月就有可能比现在少还45元。

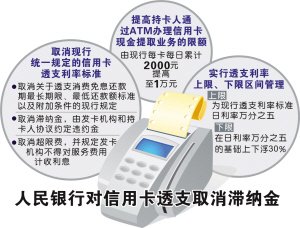

透支利率可打七折

对持卡人来说,新政最利好的一条就是将“一刀切”式的透支利率计算标准变为了一个可由银行自行定夺的浮动区间。即将原来的透支利率为日利率的万分之五,改为透支利率上限为日利率万分之五,下限为日利率万分之五的0.7倍。这意味着,如果你在信用卡最后还款期后没还钱,原来所有银行都要收你每天万分之五的利息,现在银行根据自己的风险承受能力,最低可以收到万分之三点五,这样一些中小城商行可能会按照最低标准收取。

除透支利率,央行新政允许银行自己“看着办”的内容还包括持卡人透支消费享受的免息还款期以及最低还款额。

算账:透支1万元首月后利息少还45元

假设你透支消费1万元,并在最后还款期后还拖延了30天,那么原来你的透支利息是1万×0.05%×30天=150元,现在你的透支利息可能降为1万×0.035%×30天=105元,减少45元。

每日取现额度上限升至1万

关于信用卡预借现金业务的分类和限额,新规定将信用卡预借现金业务分为现金提取、现金转账和现金充值三类:现金提取,是指持卡人通过柜面和自动柜员机(ATM)等自助机具,以现钞形式获得信用卡预借现金额度内资金;现金转账,是指持卡人将信用卡预借现金额度内资金划转到本人银行结算账户;现金充值,是指持卡人将信用卡预借现金额度内资金划转到本人在非银行支付机构开立的支付账户。

现金提取业务的限额,由现行每卡每日累计人民币2000元提高至人民币1万元。现金提取、现金转账、现金充值的每卡每日限额,由发卡机构与持卡人通过协议约定。现金转账、现金充值的收款账户应分别为本人银行结算账户、本人支付账户,禁止不同信用卡之间的转账。

滞纳金改为违约金

关于信用卡滞纳金的收取和计算方式,一直以来都是非常敏感的话题。今年年初某国有大行因高利率信用卡滞纳金被诉至公堂,但由于缺乏相关法律依据,最终法官只得通过引用宪法条款的方式,否决了银行对滞纳金的主张。

昨天央行的信用卡新政,取消了信用卡滞纳金,对于持卡人违约逾期未还款的行为,发卡机构应与持卡人通过协议约定是否收取违约金,以及相关收取方式和标准。因此,虽然名义上取消了滞纳金,但实质上只是由滞纳金改为约定违约金。而今后信用卡违约金的计算方法是仍按照滞纳金的“滚雪球”式复利计算方法,还是另起炉灶新列公式,目前还不好说。我爱卡网主编、信用卡市场资深研究人士董峥表示,滞纳金改成约定违约金,可以依据的法律条文就明确多了,判断标准更加统一,虽然估计大部分银行还是要收取违约金。

防信用卡盗刷设赔偿基金

新政对非本人授权的交易,即信用卡被盗刷如何处理也提供了操作性指导意见。处理持卡人提出伪卡交易和账户盗用等非本人授权交易时,鼓励发卡机构通过商业保险合作和计提风险补偿基金等方式,对持卡人损失予以合理补偿。董峥指出,若能建立制度性的风险担当机制,那么就能省去持卡人东奔西跑搜集证据之苦,让持卡人权益得到保障。