新年新气象,正式实施熔断机制的A股,头三个交易日就有两天暴跌,第一天没坚持到最后就终止交易,最后一天干脆开盘半个小时就解决了问题。一时间,社会舆论恨不能拉出熔断机制,批评、批判,甚至批斗。 那么 ...

新年新气象,正式实施熔断机制的A股,头三个交易日就有两天暴跌,第一天没坚持到最后就终止交易,最后一天干脆开盘半个小时就解决了问题。一时间,社会舆论恨不能拉出熔断机制,批评、批判,甚至批斗。

那么问题来了,熔断机制究竟是A股暴跌元凶还是替罪羊?凭良心讲,尽管熔断机制和股市暴跌存在一定联系,甚至是熔断机制加剧了下跌速度和力度,但在主流机构看来,熔断机制并非股市暴跌根本原因,讲熔断机制当成替罪羊有些冤枉,说一点关系没有又便宜了它。

基本面和资金面才是根本原因

新财富最佳宏观分析师任泽平近期就发话了:1月4日的A股暴跌是基本面、资金面等预期改变引发的市场内在正常调整,熔断机制可能引发了恐慌情绪和流动性丧失的相互传染,但不是根本性原因。

任泽平进一步解释说,去年11月下旬以来,A股赚钱效应减弱,而且缺少新的利好催化剂,市场本身有内在调整要求。更重要的是,市场增加了新的压力,于是选择向下。

这些新增压力包括:一是筹码供给的压力,资金存量博弈之下市场对1月8日解禁的担忧临近,注册制、战略新兴板等扩容的担心也未消除;二是汇率贬值引发资金流出担心和风险偏好下降,中美不在一个经济和货币政策周期上,货币当局采取了阶段性贬值的策略来释放贬值压力,容易让市场形成贬值预期,“贬值但还没贬到位”。

简单理解,就是说这轮反弹之后,大家都盈利了,但11月以后赚钱越来越难,投资者开始纷纷套现离场。屋漏偏逢连夜雨,原来大股东和董监高不准卖股票的政策也到期了,据中金公司测算,这可是万亿规模啊。再者,去年底今年初,国家明显加快了注册制和战略新兴板的推出,股票可能会大扩容。

此外,人民币持续贬值也给证券市场蒙上了阴影,投资者开始担心囤积在国内的游资都往国外跑。实际上,大家身边也不时有有钱人换美元,博人民币对美元贬值。一是导致股市的钱少了,二是导致投资者风险偏好下降,有钱也不敢买股票了。

海通证券(13.230, -1.35, -9.26%)首席宏观分析师姜超等主流分析师则分析说,在美国加息、汇率贬值和信用违约制约下,央行[微博]继续放水的可能性非常难,想赚央行放水的钱越来越不现实。更何况,国家现在将重心放在了供给侧改革,似乎放松了超发货币拉动需求的举措。总之,资金面可能面临着一些改变。

用九州证券全球首席经济学家邓海清的话说,节后的暴跌则是由于汇率政策、保险监管政策、减持政策和熔断新政等共振导致市场情绪决堤。邓海清言外之意是:至少熔断机制并非唯一元凶。

邓海清所说的具体因素包括:一是保监会前期警示举牌风险,今日(1月7日)出台的《关于进一步做好保险业防范和处置非法集资工作的通知》,市场对于是否会出现保监会主导的去杠杆存在担忧;

二是人民币连续大幅贬值,上一次“8.11”之后不久就出现了中国股市乃至全球股市暴跌,这一次市场担忧也会出现类似的情况;

三是尽管证监会[微博]出面安抚,但是减持禁令到期的担忧仍然存在;

四是注册制导致供给大幅增加的担忧;

五是市场对央行过度宽松的预期落空。

熔断诱发锚定心理引致暴跌

尽管A股有内在的调整需求,但熔断机制推后的的3个交易日中,有2个交易日因暴跌而被盘中停牌至收盘,的确不能说暴跌和熔断机制一点关系没有。机构普遍的观点是:现在的熔断机制加速了市场下跌,加剧了市场恐慌,并最终造成了流动性枯竭式暴跌。

据招商证券(18.090, -1.87, -9.37%)策略分析团队观察,当跌幅在2%-3%附近,一旦开始下探,跌速很快就达到5%,触发第一次熔断。当恢复交易后,买盘消失,卖盘汹涌,随机触发第二次熔断。从1月4日和1月7日的走势对比来看,投资者的学习效应很明显,跌速更快。

招商证券[微博]由此判断,A股暴跌的导火索是汇率连日贬值,特别是中间价的屡屡中幅调整,即便汇市也是存在快速拉升的现象。前次股灾后的投资者信心脆弱,草木皆兵。快速传播的简讯文化对投资者短期情绪的影响。而熔断机制中的(5%,7%)的数值触发了投资者锚定心理。

国泰君安(20.320, -1.97, -8.84%)首席经济学家林采宜也说了,从1月4日的交易过程来看,熔断机制设定的阈值却无意中给恐慌的投资者一个明确的“止损”目标。1月4日和1月7日触发第二档阈值分别仅仅用了5分钟和3分钟时间,短短时间里沪深股市跌势加剧伴随成交量显著放出,显然是投资者赶在触发第二阈值前卖出所致。

对于散户而言,第一次熔断恢复交易时,直接效果是羊群效应,跟风杀跌。其实机构更惨,明知道杀跌不明智,但为了应对赎回,只能选择不计成本减仓,从而造成了踩踏。

据媒体报道,众多基金公司已通过基金业协会向监管层汇报这一情况,其实券商资管和私募也面临着这一情况。

知名私募管理人、深圳东方港湾投资管理股份有限公司董事长就说了,金融市场最怕没有流动性,特别是高估严重的市场。熔断等于加速股灾的形成。投机的市场,本来是个击鼓传花的游戏,熔断相当于叫停鼓声。没有流动性,对于金融机构是致命性的,一旦遇到大规模赎回,又卖不出,后果非常严重!

这里还有两个潜台词,一是不管是私募持有人,还是公募基民,一旦有风吹草动,立即大量赎回,具有极强的投机成分; 二是A股向来的高估值是以极高的换手率(流动性)来维持的,临时停牌恰好击中了A股的流动性这一死穴,泡沫破灭在所难免。

机构呼吁取消“7%”阈值

事已至此,如何解决这一问题,我们不妨看看世界各国实施熔断机制的背景、配套制度,以及熔断机制的效应。

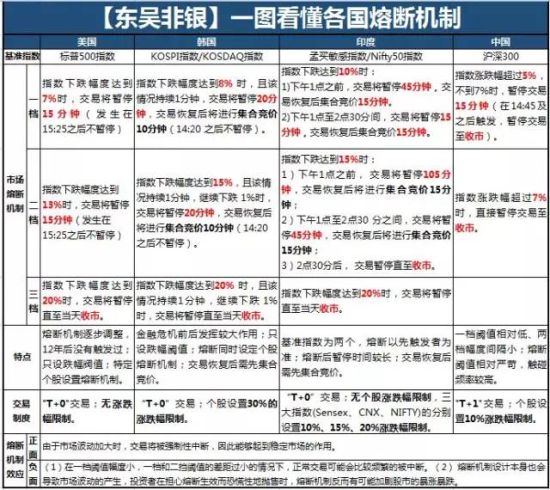

总体来看,实施熔断机制的国家基本上是“T+0”交易,而且要么既无指数涨跌幅限制,也无个股涨跌幅限制,要么指数和个股必有一个无涨跌幅限制,如美国、韩国和印度。即便有个股涨跌幅限制,也是动辄30%的涨跌停板制度,如韩国。

其实,熔断机制是为了规避指数或者个股大幅、非理性下跌而设计的,而我国个股已经设置了10%的涨跌停板制度。因此,国泰君安证券[微博]首席经济学家林采宜就认为,通过制度过多干预市场交易,造成市场交易频繁“启停”损失的是交易效率,对市场长远发展不利。

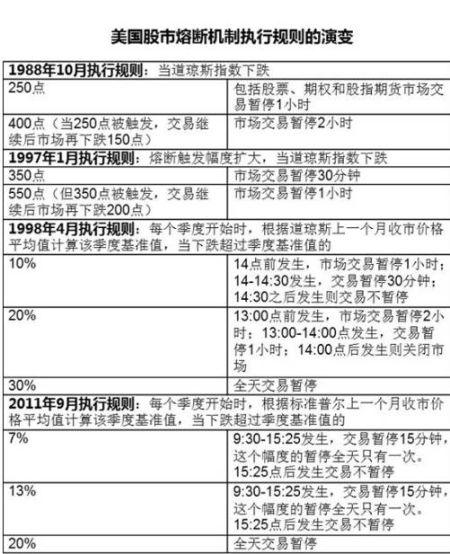

值得一提的是,国外实施熔断制度时,多将熔断阈值分为三挡。美国为7%、13%和20%,韩国为8%、15%、20%,印度为10%、15%、20%。只有基准指数跌幅达到20%时才会将交易暂停至收市。

相对而言,我国采用两档阈值:5%和7%。不仅5%和7%相距较近,而且沪深300(3294.384, -245.42, -6.93%)指数跌幅达到7%时即暂停交易至收市,这无疑放大了锚定效应、羊群效应和磁吸效应。

那么如何解决熔断机制给A股带来的负面影响哪?

直接取消熔断制度显然是较为激进的想法,完全忽视了熔断效应的正面作用,也直接切断了将来调整或者取消涨跌停制度后,A股采用熔断制度对接国际市场的努力。调整“T+1”交易制度为“T+0”,目前看仍不现实。最现实,也是折中的方案,是取消“7%”阈值,保留 “5%”阈值。

邓海清就认为,对于熔断机制,由于目前熔断线和两次熔断之间距离设置过窄,显著影响了市场的流动性。中国市场以散户为主,对于政策了解程度不高,额外增加了恐慌情绪。从国际上看,熔断机制本身并不是问题,但是熔断线设置较高,且熔断线之间间隔较大,使得对流动性影响较小。设置熔断机制不应当降低市场原有流动性,对于大盘指数要更偏重防范过度波动,对于个股则要更偏重提供流动性。借鉴国际经验以及散户为主的国情,他建议个股涨跌停板放宽到15%,第一次指数熔断线维持5%,第二次指数熔断线放宽到10%。

多家券商资管人士也表示,熔断机制本质是通过让投资者有冷静思考的时间,减少非理性因素的影响,使得市场更为平稳。但由于A股投资者结构中散户占据大头,在市场不稳定时,5%和7%阈值相距太近,从而更容易引发恐慌,造成流动性枯竭,迫使机构为应对赎回而被迫跟随散户杀跌。因此,建议监管层从维护流动性出发,取消第二档7%停止交易至收盘的规定。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆