信用消费也叫金融消费或借钱消费。它是指消费者凭个人资信在购买商品时,只需支付一定比例的款项,即可满足消费愿望,剩下的钱日后逐年、逐月分次偿还。 5月22日,在内蒙古国际会展中心举行的呼和浩特春季房展会上,市民李女士看上了一套自己很

信用消费也叫金融消费或借钱消费。它是指消费者凭个人资信在购买商品时,只需支付一定比例的款项,即可满足消费愿望,剩下的钱日后逐年、逐月分次偿还。

5月22日,在内蒙古国际会展中心举行的呼和浩特春季房展会上,市民李女士看上了一套自己很喜欢的商品房,在缴纳了该套商品房的首付款后,李女士通过使用个人住房贷款顺利地将这套商品房买了下来。曾几何时,信用消费这个我们老百姓几乎从不提到的词汇,如今已静静地来到越来越多像李女士这样的消费者身边,成为普通老百姓生活中极为普遍的一种消费方式。分期付款销售方式就属于典型的信用消费。它一般适用于购买大件、高档耐用消费品,如住房、汽车等。由于这种消费方式既能使消费者在支付能力不足的情况下实现消费,又能拉动经济的发展,如今它的应用范围越来越广泛。

内蒙古自治区个人消费贷款增势强劲

对于个人而言,信用消费主要是通过个人消费贷款实现的。个人消费贷款是银行等金融机构对消费者个人发放的用于购买耐用消费品,或支付其他费用的货币贷款。近年来,我区商业银行个人消费贷款增势强劲,个人消费贷款占银行贷款总额的比重逐年增长,并逐步成为银行主要的业务和效益来源之一。

据统计,到2009年底,全区个人消费贷款余额达445.9亿元,同比增长73.6%,增速比上年同期上升34.79个百分点。其中,个人住房贷款余额达344.62亿元,同比增长66.75%,占全区个人消费贷款的72.74%。首套住房降低首付款比例、利率七折优惠及减免交易环节税等一系列住房优惠政策,成为2009年我区个人住房贷款高速增长的主要原因。虽然说,我区个人消费贷款增势强劲,但是也有各种各样的因素仍成为制约个人信用消费快速发展的阻碍。

打破制约信用消费发展的障碍

首先,应解除传统消费观念的束缚。我们中华民族有5000年的文明史,在这漫长的岁月中,形成了自己的消费文化。因其产生的时代背景及漫长的经历,使消费文化和现代消费观念产生了对立,这主要体现在:一是舍不得消费。“新三年,旧三年,缝缝补补又三年”,许多老百姓即使富了,也要把“富日子当穷日子过”。二是不借钱消费。所谓“无债一身轻”,要“量入为出”,决不能“寅吃卯粮”、借债度日。三是反对享乐型消费。总把享乐与任意挥霍浪费划等号。然而,在当前的经济发展状况下,随着新一代年轻人的经济收入和消费能力的增长,传统的消费观念也正在悄悄地发生着转变。人们多消费一点,“用明天的钱、享受今天的幸福生活”,对国家、对个人都是有益的,既能促进国家经济的发展,又能使自己提高生活水平。目前,这种新型消费观念已逐渐被人们接受,为信用消费的发展打下了理念基础。

其次,金融机构应丰富、完善信用消费服务。与国内发达地区相比,我区金融机构信用消费的产品还比较单一,主要集中在个人房贷、车贷上,农村个人信用消费产品,教育、医疗、旅游等个人生活信用消费产品非常少。另外,信用消费的一些硬件设施还不健全,如ATM机分布不合理、信用卡终端使用情况差等等。在呼和浩特市某品牌服装专卖店,张先生在POS机上刷了半天信用卡,忙得满头大汗,可机器却一点反应也没有,收银员一个劲地说着抱歉,最后张先生不得不用现金付了账,才买到了自己选好的衣服。收银员告诉记者,这种事时有发生,其他商场的POS机也经常有刷不了卡的问题出现。据记者了解,目前我区多家商业银行正着手设计推出新的个人信用消费产品,供消费者选择,硬件设施也在不断改善,信用消费环境正在得到优化与完善。

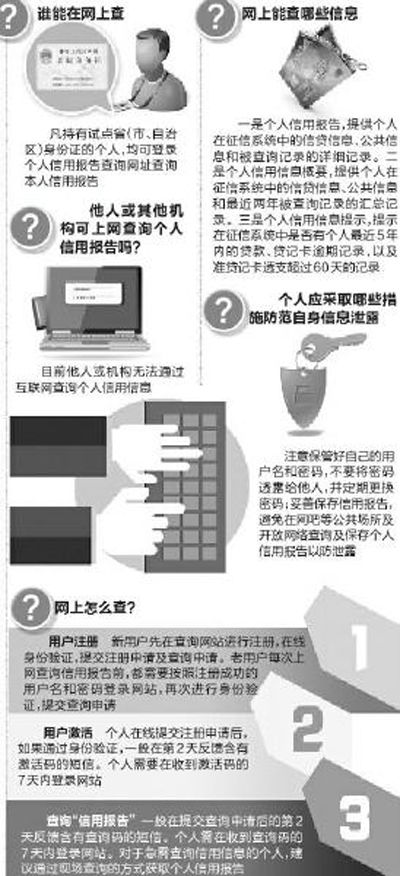

健全征信系统为信用消费保驾护航

征信就是资信调查,是指征信机构通过各类手段,广泛收集、处理信用信息,以验证调查对象的信用。有了这些贷款对象个人信用状况的报告,才能帮助金融机构决定是否对这些贷款个人开展业务。所以征信是是否开展个人消费信贷的一个重要环节。经过几年的努力,我区统一的企业和个人信用信息基础数据库已经初步建成,在我区经济和社会发展中开始发挥积极作用。

企业和个人信用信息基础数据库的功能首先是帮助商业银行核实客户身份,杜绝信贷欺诈、保证信贷交易的合法性、安全性;其次是全面反映企业和个人的信用状况,通过获得信贷的难易程度、金额大小、利率高低等因素的不同,奖励守信者,惩戒失信者;再次是利用企业和个人征信系统遍布全国各地的网络及其对企业和个人信贷交易等重大经济活动的影响,提高司法、环保、税务、工商等部门的执法力度;最后是通过企业和个人征信系统的约束性和影响力,培养和提高企业和个人遵守法律、尊重规则、尊重合同、恪守信用的意识,提高社会诚信水平。

据了解,目前我区企业和个人信用信息基础数据库的信息来源主要是商业银行等金融机构,收录的信息包括企业和个人的基本信息、在金融机构的借款、担保等信贷信息,以及企业主要财务指标,还收录了企业和个人基本身份信息、企业环保信息、企业法人诉讼信息和住房公积金信息、企业拖欠工资信息等。2006年以来,全区各级人民银行加大了与相关政府部门信息共享协调工作的力度,扩大数据采集范围,提升系统功能。

征信系统的建立健全为我区信用消费的发展提供了有效的保障。截至2009年底,全区企业信用信息基础数据库共为11.8万户企业建立了信用档案,月均查询量超过1.8万次。个人信用信息系统已为我区990多万个自然人建立了信用档案,全区月均查询量15.3万次。

监督方式防骗必读生意骗场亲历故事维权律师专家提醒诚信红榜失信黑榜工商公告税务公告法院公告官渡法院公告

个人信用企业信用政府信用网站信用理论研究政策研究技术研究市场研究信用评级国际评级机构资信调查财产保全担保商帐催收征信授信信用管理培训

华北地区山东山西内蒙古河北天津北京华东地区江苏浙江安徽上海华南地区广西海南福建广东华中地区江西湖南河南湖北东北地区吉林黑龙江辽宁西北地区青海宁夏甘肃新疆陕西西南地区西藏贵州云南四川重庆